Este documento é uma apostila elaborada por alunos do curso de Ciências Contábeis da UNIVAP para preparação do Exame de Suficiência do CRC. A apostila contém 15 questões comentadas sobre Princípios de Contabilidade e procedimentos de auditoria, além de informações sobre os alunos elaboradores e o coordenador do curso.

![!" # $ !" ""

% & ' ( ))(*++, , , - (- /

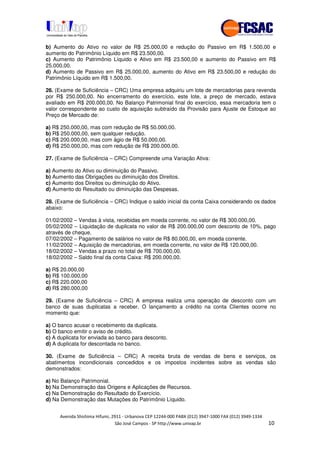

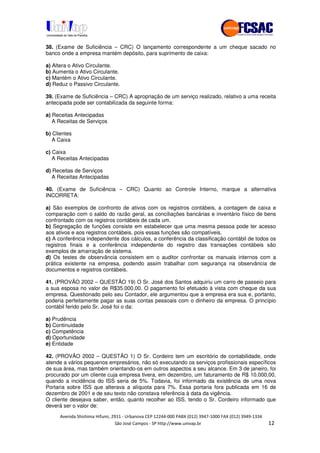

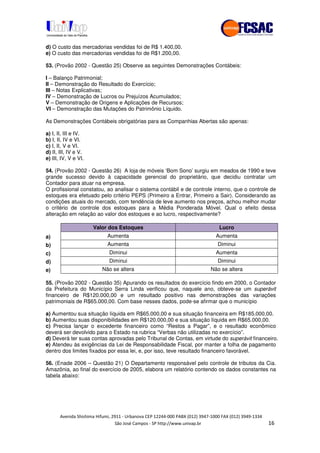

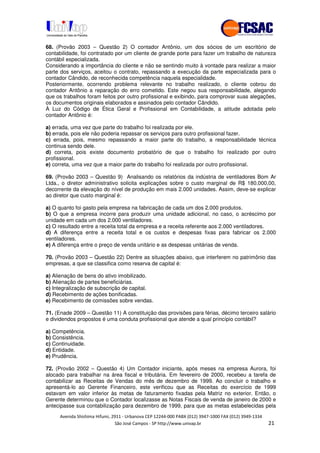

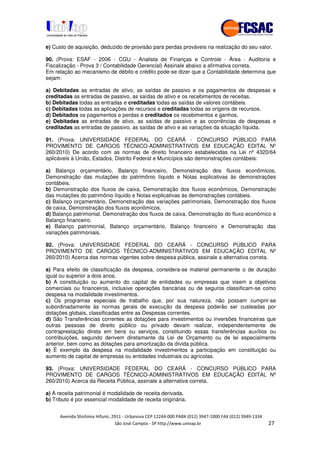

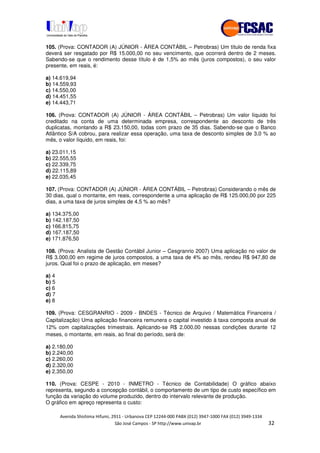

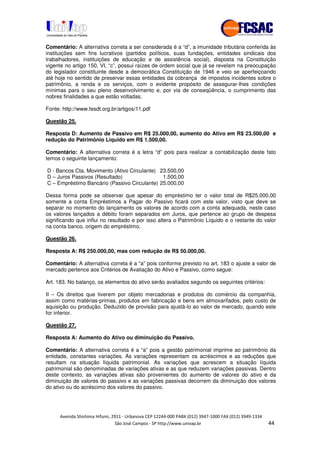

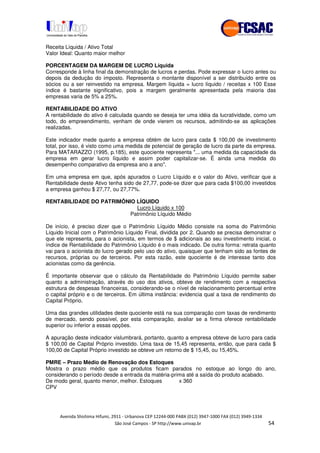

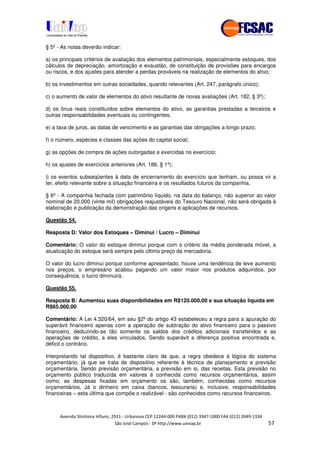

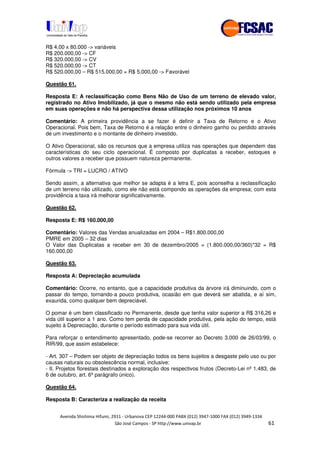

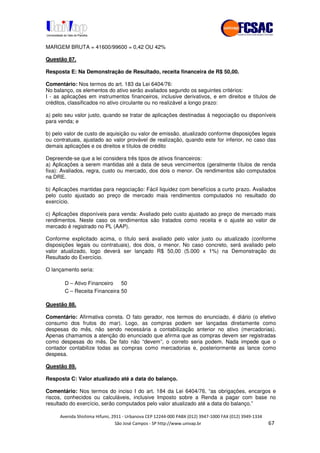

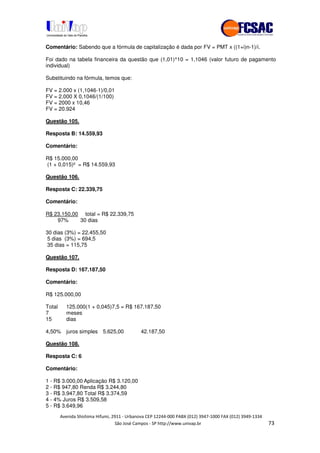

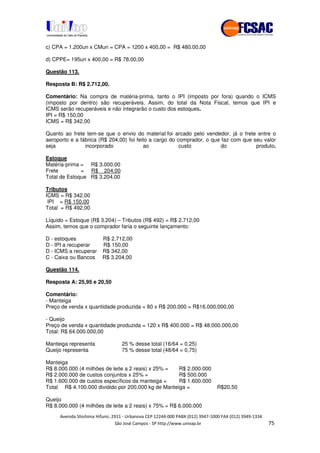

86. (Prova: CESPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade) A análise custo-

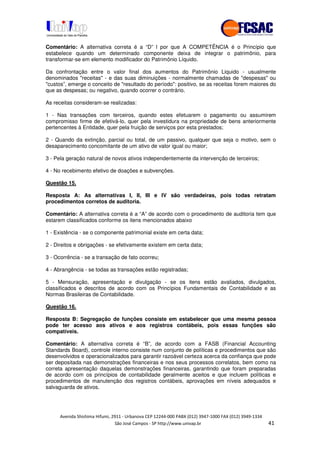

volume-lucro permite a simulação de situações para os gestores das organizações. A tabela

abaixo abrange informações acerca desse assunto.

Componente Custo por unidade produzida

Material direto R$ 30,00

Mão de obra direta R$ 20,00

Outros componentes diretos R$ 8,00

Componente Gasto mensal

Custos indiretos fixos R$ 15.000,00

Despesas totais R$ 14.500,00

Outras informações

Tributos incidentes sobre receita 17%

Na situação apresentada, o percentual da margem bruta para uma venda de 1.000 unidades

situa-se entre:

a) 20% e 30%.

b) 30,01% e 40%.

c) 40,01% e 50%.

d) 50,01% e 60%.

e) 60,01% e 70%.

87. (Prova TCM (Tribunal de Contas) PA FCC 2010) Uma empresa adquiriu em 31/10/X9 um

ativo financeiro no valor de R$ 5.000,00, classificado na data de aquisição em “mantido até o

vencimento”. Este título remunera à taxa de 1% ao mês e o seu valor justo, um mês após a sua

aquisição, era de R$ 5.080,00. De acordo com estas informações, em 30/11/X9, a empresa

deveria registrar:

a) Na Demonstração de Resultado, receita financeira de R$ 80,00.

b) No Patrimônio Líquido, ajuste de avaliação patrimonial de R$ 30,00.

c) Na Demonstração de Resultado, receita financeira de R$ 50,00 e no Patrimônio Líquido,

ajuste de avaliação patrimonial de R$ 30,00 (saldo credor).

d) Na Demonstração de Resultado, receita financeira de R$ 80,00 e no Patrimônio Líquido,

ajuste de avaliação patrimonial de R$ 30,00 (saldo devedor).

e) Na Demonstração de Resultado, receita financeira de R$ 50,00.

88. (Prova: TRE BA CESPE - Técnico 2010) [No item a seguir] é apresentada uma situação

hipotética, referente a registros contábeis, seguida de uma assertiva a ser julgada com base

nas normas brasileiras de contabilidade. [Indique se a assertiva é correta ou errada.]

Para atender à demanda diária, determinado restaurante compra, toda madrugada, frutos do

mar de uma cooperativa de pescadores, sendo que os pagamentos são realizados a cada

quinze dias, dentro do mês em que ocorreu a compra. Nessa situação, essas compras devem

ser registradas contabilmente, pelo restaurante, como despesas do mês.

89. (Prova: TRE MT CESPE 2010) De acordo com os critérios de avaliação dos elementos do

passivo no balanço patrimonial, segundo a Lei n.º 6.404/1976, obrigações, encargos e riscos,

conhecidos ou calculáveis, inclusive imposto sobre a renda a pagar com base no resultado do

exercício, devem ser avaliados pelo:

a) Custo de aquisição, deduzido do saldo da respectiva conta de depreciação, amortização ou

exaustão.

b) Seu valor justo.

c) Valor atualizado até a data do balanço.

d) Custo de aquisição ou produção, deduzido de provisão para ajustá-lo ao valor de mercado,

quando este for inferior.](https://image.slidesharecdn.com/questoescomentadasexamecrc-130415161111-phpapp01/85/Questoes-comentadas-exame_crc-26-320.jpg)

![!" # $ !" ""

% & ' ( ))(*++, , , - (- #/

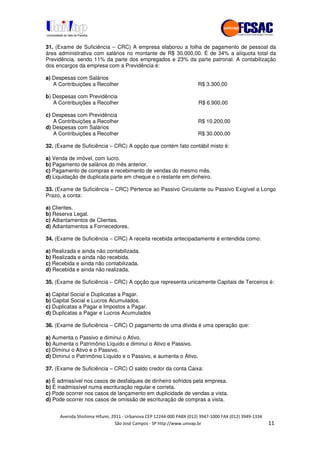

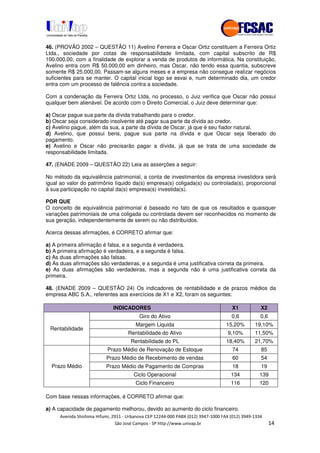

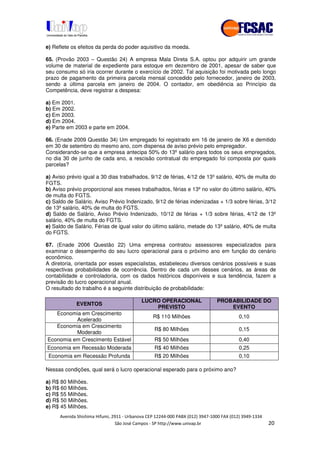

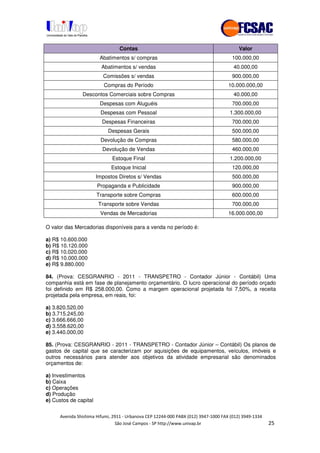

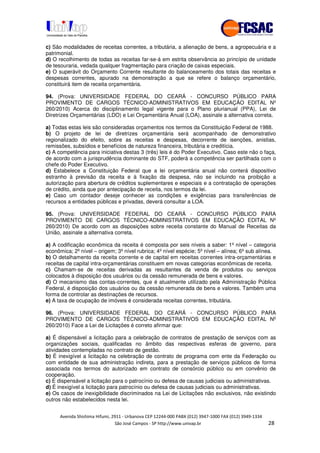

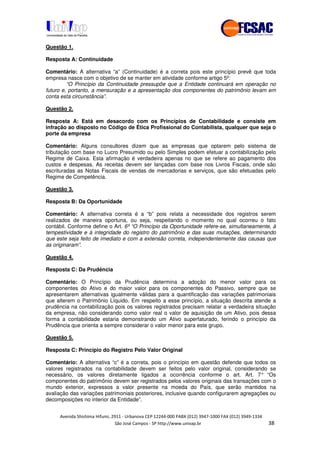

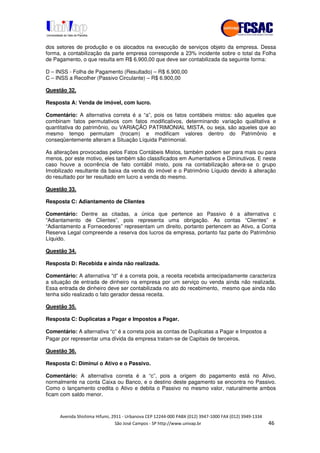

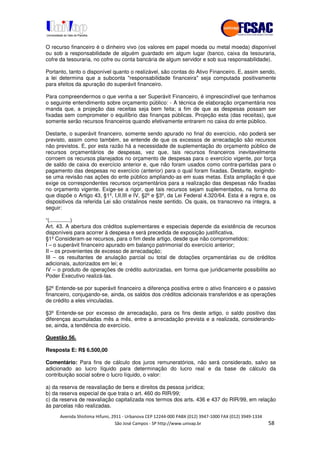

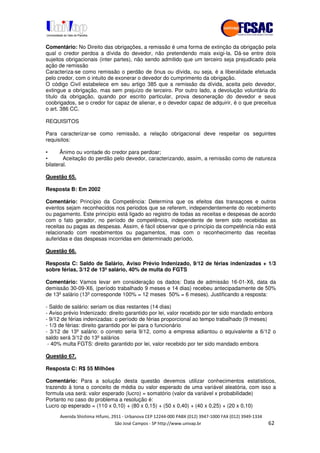

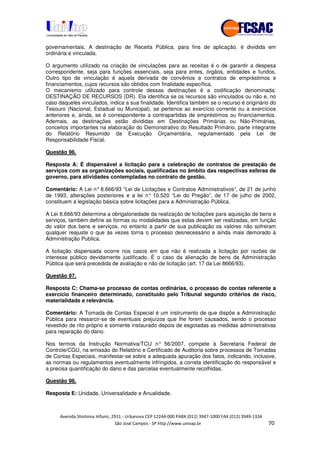

R$ 2.000.000 de custos conjuntos x 75% = R$ 1.500.000

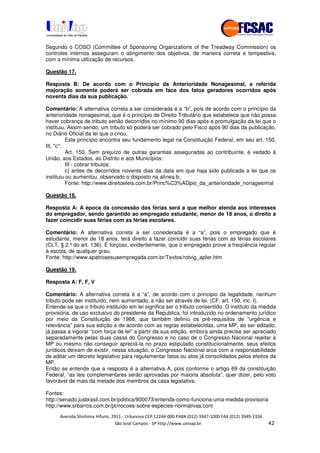

R$ 2.880.000 de custos específicos do queijo = R$ 2.880.000

Total R$ 10.380.000 dividido por 400.000 kg de Queijo = R$25,95

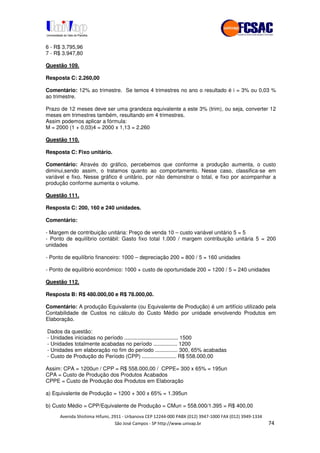

Questão 115.

Resposta B: Produto ou serviços prestados

Comentário:

a) Haverá variação no montante de custos diretos e indiretos

b) Conforme a especificidade do produto ou serviço se define em diretos e em indiretos.

c) Será feito o rateio dos custos

d) Poderá dividir em diretos e indiretos

e) Poderá calcular o total de receita e o lucro.

Questão 116.

Resposta D: Da margem de contribuição pelo fator limitante

Comentário: Para se ter o menor reflexo da falta de volume de matéria-prima nos lucros. Menor

custo e maior margem de lucro.

Questão 117.

Resposta D: 33.600,00

Comentário: A depreciação começará a contar da data da colocação em uso. Pelo Método da

Soma dos dígitos, então somamos os dígitos da vida útil e dividimos cada algarismo pela soma.

O veículo tem vida útil de cinco anos.

Ano 1 = 5/15

Ano 2 = 4/15

Ano 3 = 3/15

Ano 4 = 2/15

Ano 5 = 1/15

Assim, somamos 5 + 4 + 3 + 2 + 1 = 15.

O mês de março de 2005 é depreciado como um mês completo.

Em 01 de março de 2006, já devemos ter depreciado o montante de 5 / 15 x 72.000 = 24.000.

Até 31.08.2006, teremos mais 6 meses, o que corresponde a --> [(4/15)/2] 72.000 = 9.600

Somando, teremos: 24.000 + 9.600 = 33.600.

Questão 118.

Resposta C: Serão maiores para ambos os produtos.

Comentário: Os custos unitários de cada produto serão maires para ambos os produtos. Pois,

com a redução da produção em 30% haverá uma redução proporcional apenas dos custos

diretos, o valor dos custos indiretos não mudou. Logo, o custo unitário vai aumentar, pois o

valor de R$40.000 (CIP) que era rateado para 30.000 unidades, será rateado apenas para

21.000 unidades.](https://image.slidesharecdn.com/questoescomentadasexamecrc-130415161111-phpapp01/85/Questoes-comentadas-exame_crc-76-320.jpg)