Baixar para ler offline

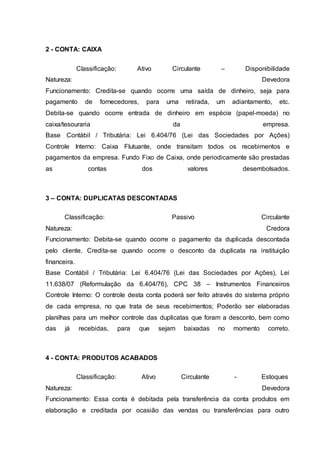

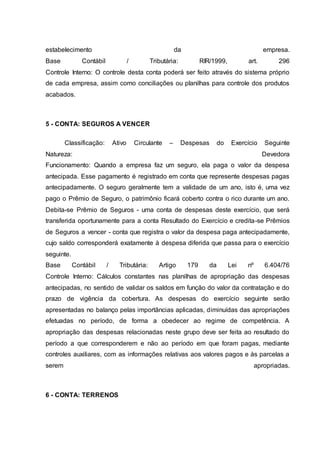

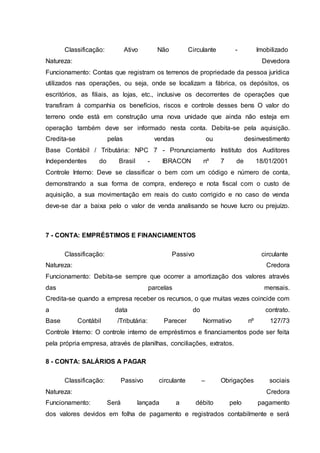

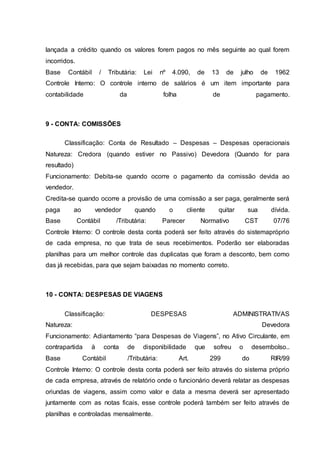

Este documento apresenta um plano de contas detalhando 11 contas principais incluindo caixa, duplicatas descontadas, produtos acabados, seguros a vencer, terrenos, empréstimos e financiamentos, salários a pagar, comissões, despesas de viagens e adiantamento ao pessoal, definindo a classificação, natureza e funcionamento de cada conta.