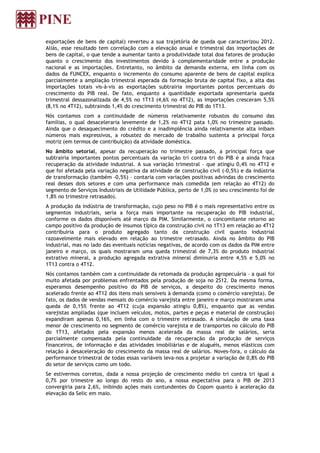

O documento analisa indicadores econômicos brasileiros e projeções para o PIB do primeiro trimestre de 2013. Projeta-se que o PIB cresça 0,8% no primeiro trimestre em relação ao quarto trimestre de 2012, impulsionado principalmente pelos investimentos. A decisão do Copom sobre a taxa Selic em maio também é discutida.