Baixado 42 vezes

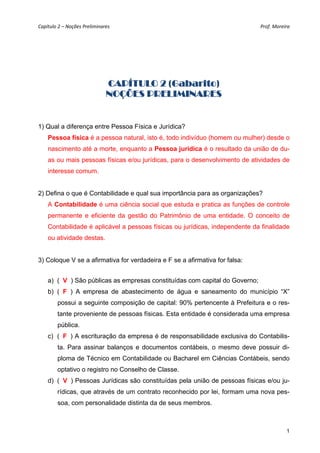

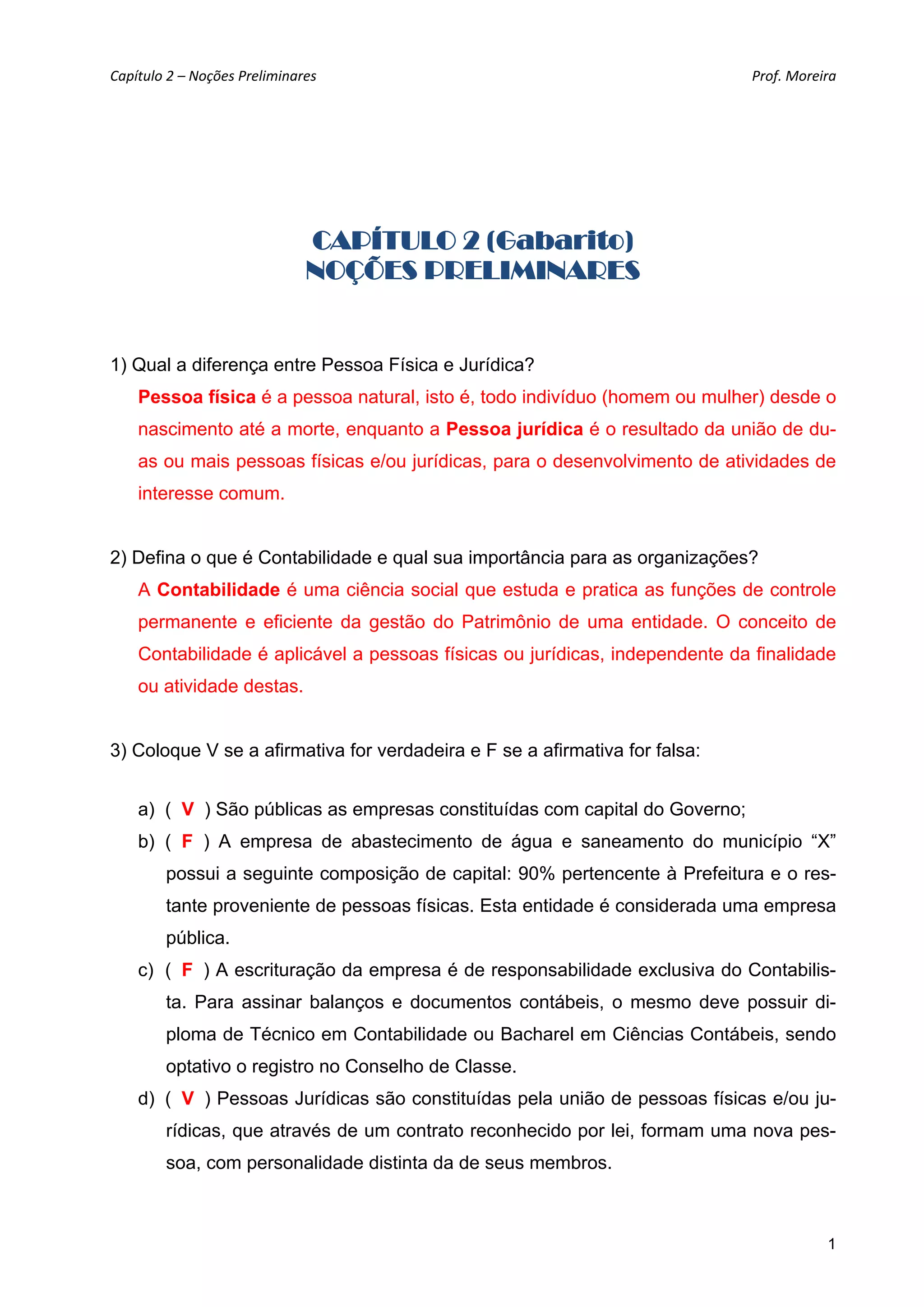

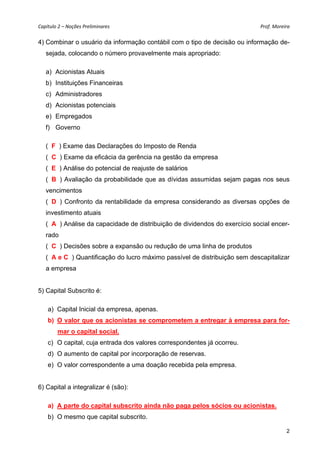

O documento apresenta um capítulo sobre noções preliminares de contabilidade. Ele define as diferenças entre pessoa física e jurídica, o que é contabilidade e sua importância, e fornece exemplos para exercitar os conceitos introduzidos.

![Exercício resolvido demonstrações[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerccioresolvidodemonstraes1-140224131549-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![apostila-contabilidade-1000-exercicios-com-gabarito[1]](https://cdn.slidesharecdn.com/ss_thumbnails/2984248-apostila-contabilidade-1000-exercicios-com-gabarito1-101006085541-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)