Baixado 78 vezes

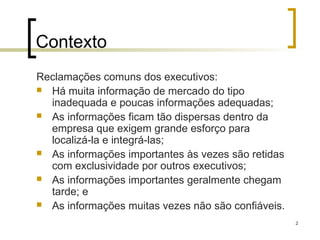

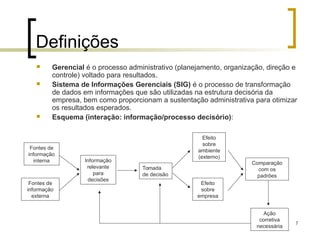

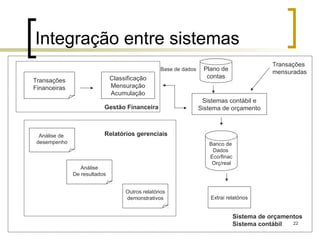

1) Os sistemas de informações gerenciais (SIG) coletam, processam e fornecem informações para tomada de decisões gerenciais. 2) Os SIG integram pessoas, equipamentos, procedimentos e comunicações para transformar dados em informações úteis. 3) Os relatórios gerenciais consolidam informações de forma estruturada para auxiliar na tomada de decisão.