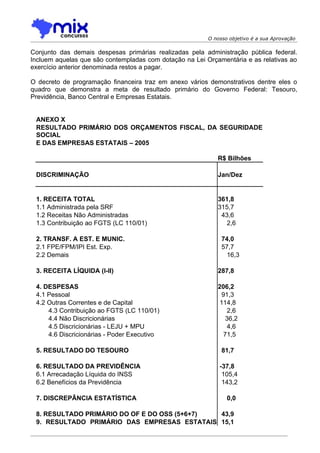

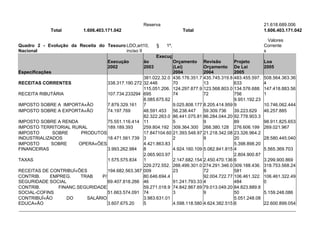

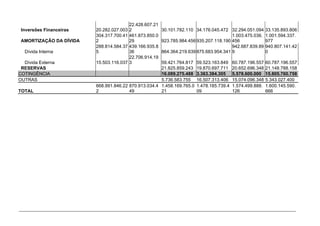

O documento descreve a evolução da administração financeira e orçamentária no Brasil desde a década de 1980. Foi implementado um critério de apuração do déficit público e conceitos como resultado primário para avaliar a sustentabilidade fiscal. Leis posteriores como a Lei de Responsabilidade Fiscal estabeleceram normas para o planejamento orçamentário e fiscal responsável.

![O nosso objetivo é a sua Aprovação

DESPESA PÚBLICA

Quase a totalidade dos doutrinadores acata o conceito de despesa pública formulado por

Aliomar Baleeiro. Segundo ele, a despesa pública pode significar:

[...] o conjunto dos dispêndios do Estado, ou de outra pessoa de direito público, para o

funcionamento dos serviços públicos...; ou;

[...] a aplicação de certa quantia, em dinheiro, por parte da autoridade ou agente público

competente, dentro de uma autorização legislativa, para execução de fim a cargo do

governo.

Essas definições guardam características importantes da despesa pública. A mais

importante delas é a de que deve ser sempre antecedida de previsão orçamentária, que fará

a fixação do total de despesas. Devemos notar que a Constituição Federal e a Lei de

Responsabilidade Fiscal proíbem a realização de despesas que excedam os créditos

orçamentários ou adicionais.

Vale lembrar que nem todo desembolso de recursos representa uma despesa pública.

Existem desembolsos que representam meras saídas de recursos dos cofres públicos,

como veremos em seguida.

Da mesma forma que ocorre com a receita pública a despesa pública está relacionada com

o orçamento anual, podendo ser classificada dentro dos conceitos de desembolsos

Orçamentários, tratados aqui como despesas, e os desembolsos Extra-Orçamentários, que

por sua vez não são despesas.

Em respeito ao princípio orçamentário da universalidade, todas os desembolsos

orçamentários são caracterizados como despesas e deverão possuir previsão no orçamento.

Cabe ressaltar que as restituições de tributos são saídas de caixa que apesar de se

relacionarem com a execução orçamentária da receita não se caracterizam como despesas

orçamentárias, enquadrando-se, portanto, como desembolsos extra-orçamentários,

independentemente do exercício em que ingressou a receita.

Os desembolsos extra-orçamentários, como a própria denominação sugere, não estão

previstos no orçamento e correspondem a fatos de natureza financeira decorrentes da

própria gestão pública. São valores que saem dos cofres públicos em contrapartida de

baixas de passivos financeiros, não alterando o patrimônio da entidade. Como exemplos

podemos citar:

devolução em caução;

devolução de depósito judiciais;

devolução de depósitos para quem de direito;

pagamento de consignações.

Como podemos ver, há disciplina bastante específica que regula a realização de despesas

públicas para essa ou aquela finalidade.](https://image.slidesharecdn.com/administraofinanceiraeoramentriapg176-120307093600-phpapp02/85/Administracao-financeira-e-orcamentaria-pg176-82-320.jpg)