Baixar para ler offline

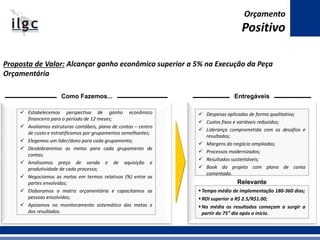

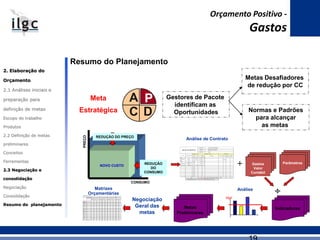

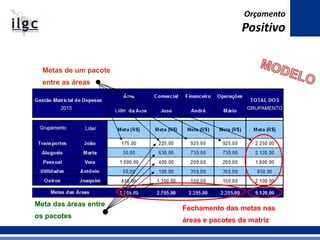

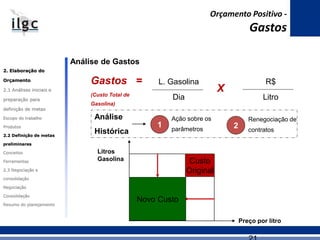

O documento discute como transformar custos fixos em custos variáveis através de três estratégias: 1) elaboração de orçamentos positivos para identificar oportunidades de redução de gastos, 2) divisão da empresa em áreas para negociar metas de redução entre elas, e 3) análise detalhada de contratos e gastos para renegociar preços e quantidades consumidas.