Baixado 10 vezes

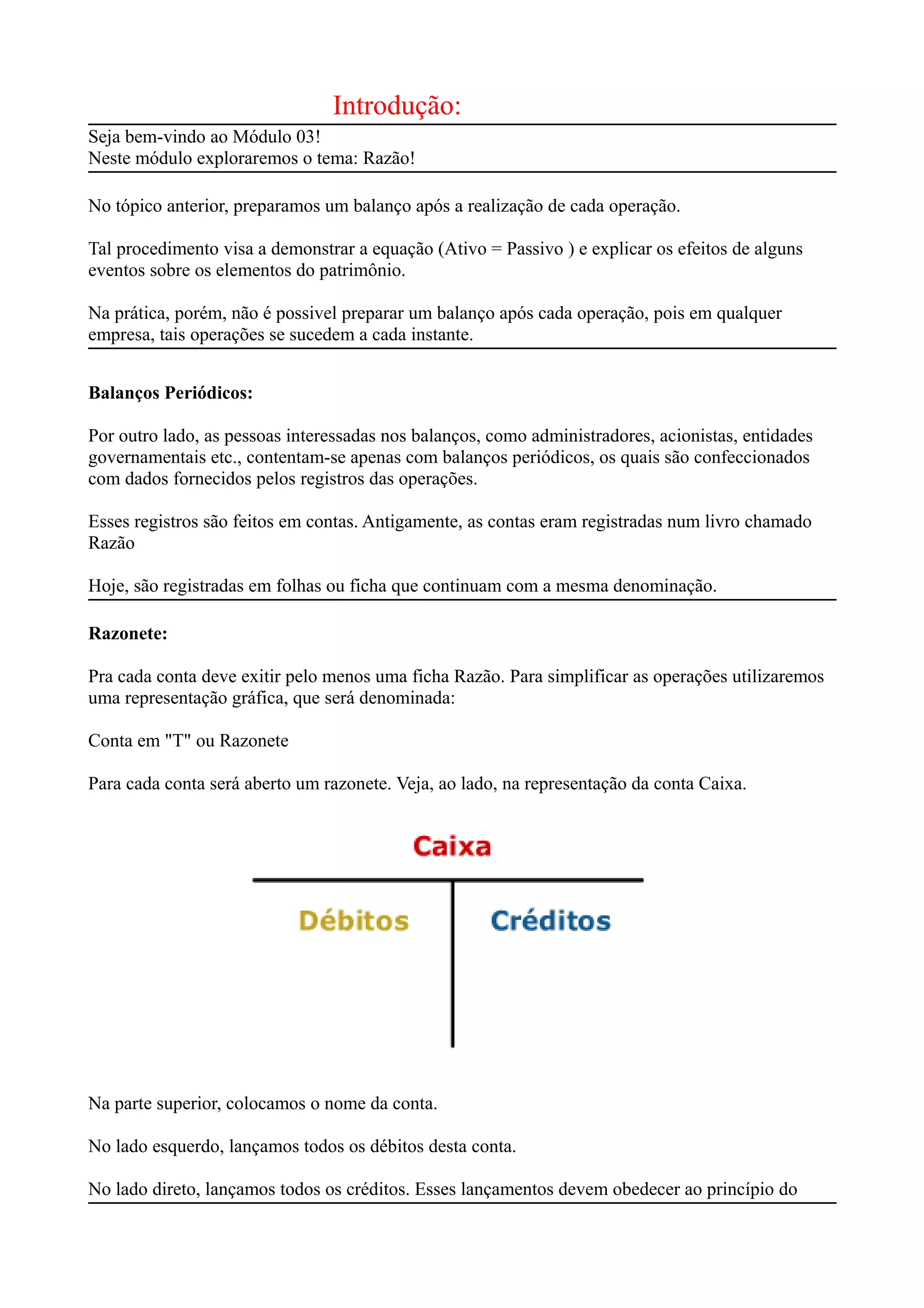

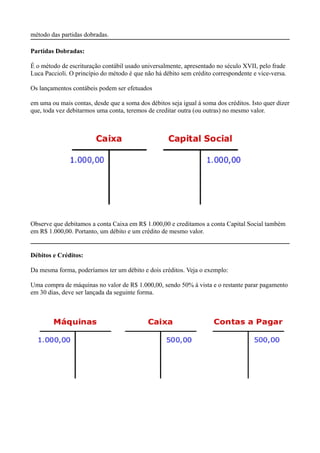

Este documento introduz o conceito de razão e como ele é usado para registrar transações contábeis em contas. Explica que cada conta tem uma folha de razão onde débitos são registrados no lado esquerdo e créditos no lado direito. Também descreve como o princípio das partidas dobradas significa que cada débito deve ter um crédito correspondente de mesmo valor para manter o equilíbrio do balanço patrimonial.