O documento introduz conceitos fundamentais da contabilidade, como:

1) A contabilidade é um sistema de informação que permite captar, registrar e analisar transações financeiras de uma entidade;

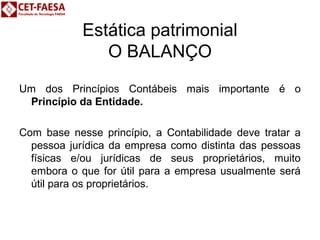

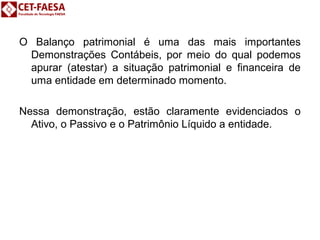

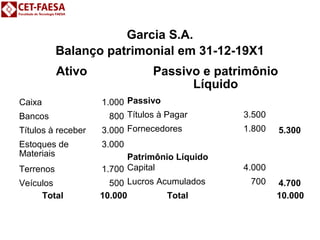

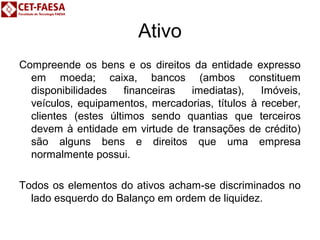

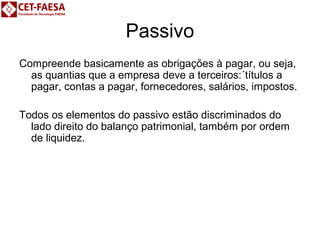

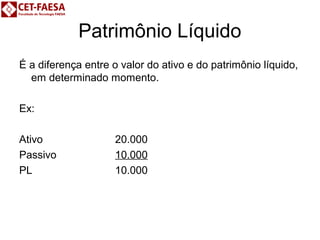

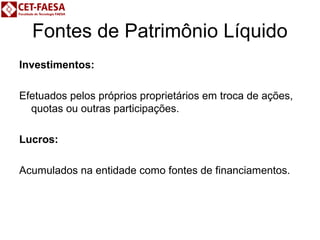

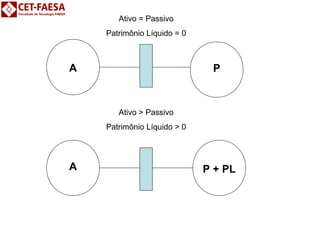

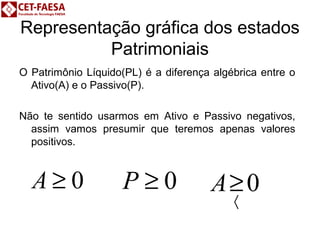

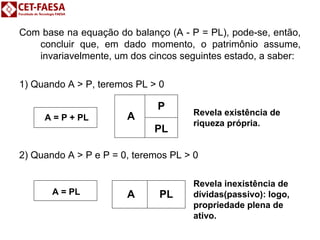

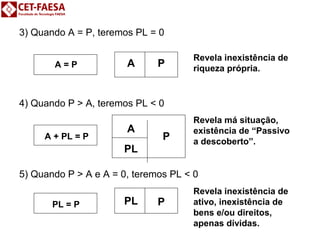

2) Um balanço patrimonial apresenta o ativo, passivo e patrimônio líquido de uma empresa em determinada data;

3) As principais partes do balanço são ativo, passivo e patrimônio líquido.