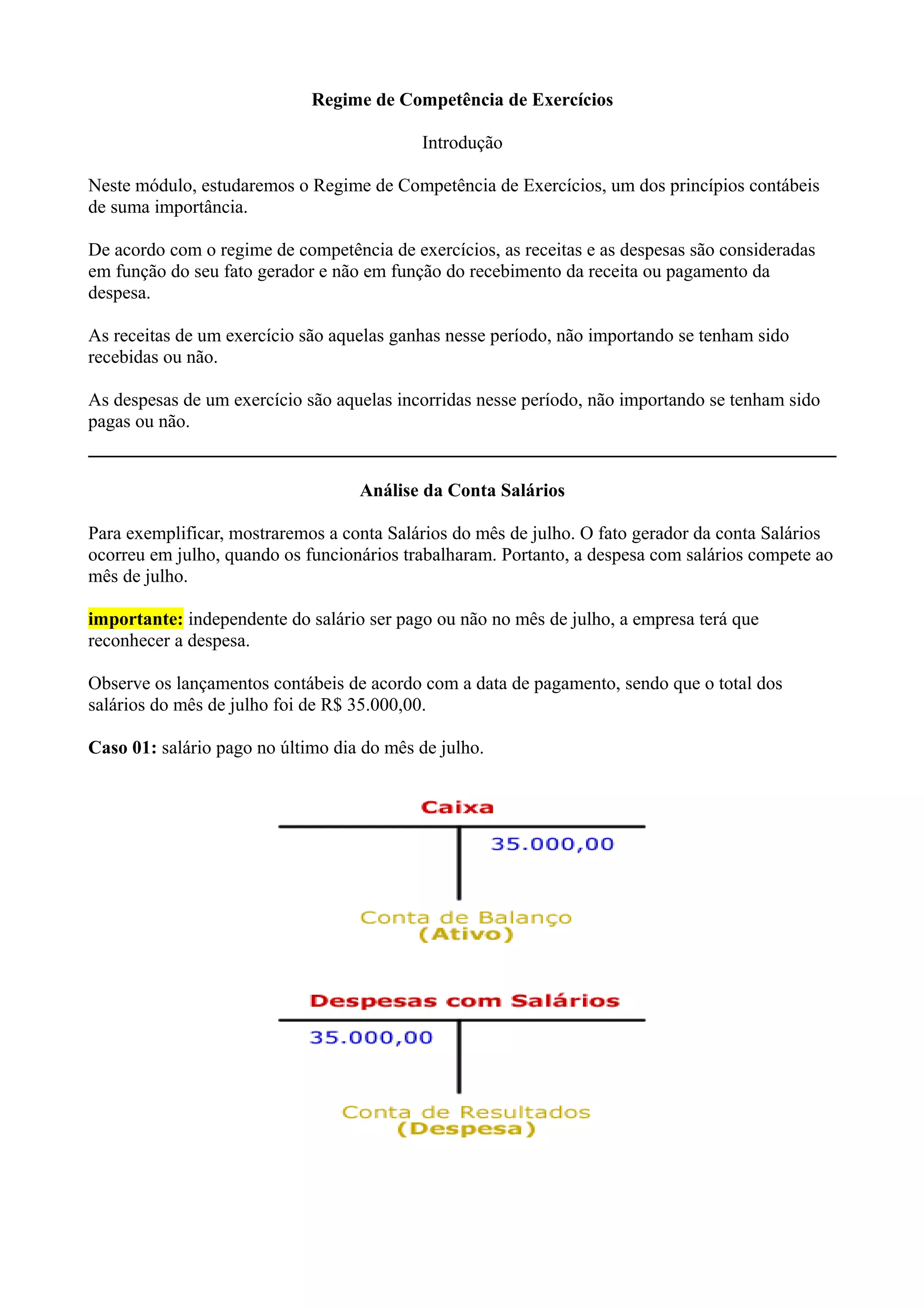

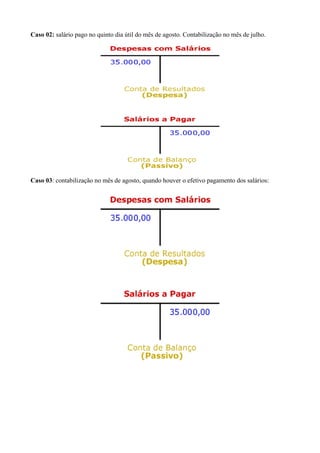

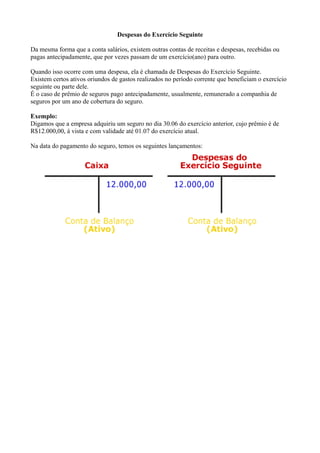

O documento discute o regime de competência de exercícios, no qual as receitas e despesas são reconhecidas no período em que ocorreram o fato gerador, não importando se foram recebidas ou pagas. Exemplifica com a conta salários, mostrando como reconhecer a despesa no mês de competência mesmo que o pagamento ocorra em outro mês. Também aborda receitas e despesas antecipadas que podem ser apropriadas para outros períodos.