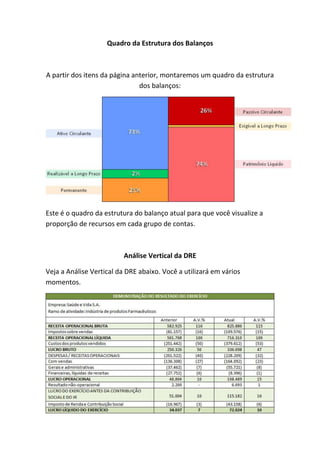

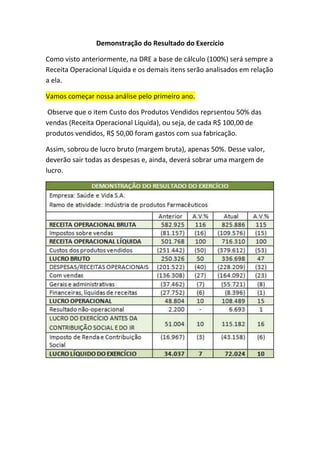

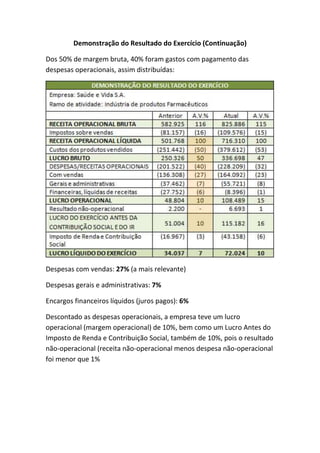

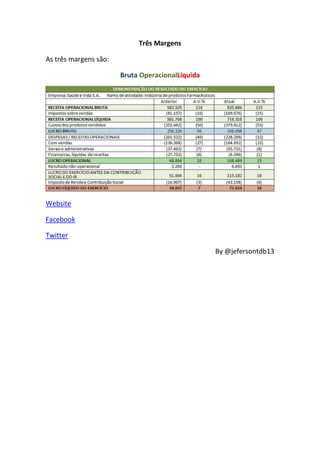

O documento fornece uma introdução à análise vertical e demonstra como aplicá-la ao balanço patrimonial e à demonstração do resultado do exercício. A análise vertical calcula a participação de cada conta em relação a um total de referência, mostrando a estrutura e origem dos recursos de uma empresa.