Baixar para ler offline

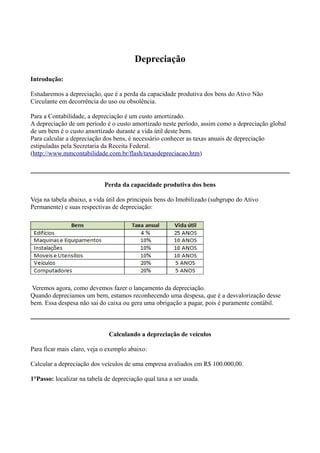

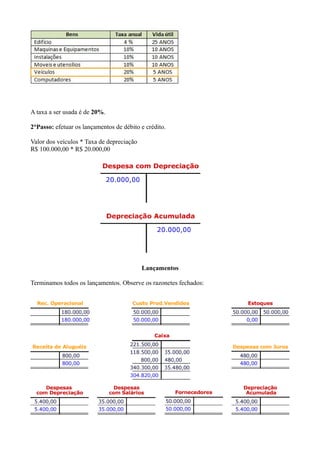

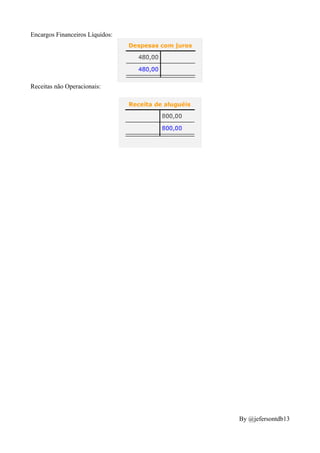

O documento discute o conceito de depreciação como a perda da capacidade produtiva de bens do ativo não circulante devido ao uso ou obsolescência. Ele fornece exemplos de taxas de depreciação de acordo com a vida útil dos bens e explica como calcular e registrar contabilmente a depreciação, ilustrando com um exemplo de depreciação de veículos. Por fim, apresenta a Demonstração do Resultado do Exercício (DRE) com a origem dos valores relacionados à depreciação.