Baixado 10 vezes

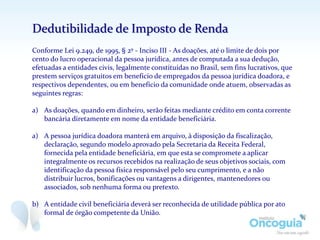

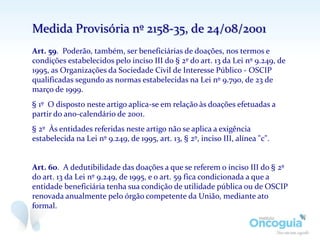

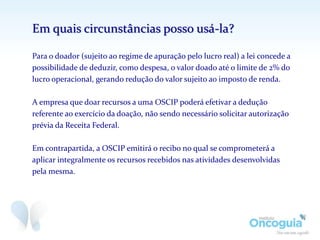

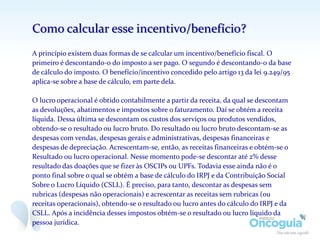

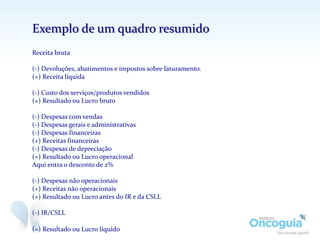

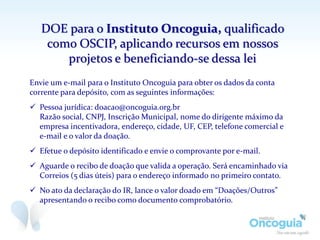

O documento discute as regras para dedução fiscal de doações de pessoas jurídicas para Organizações da Sociedade Civil de Interesse Público (OSCIP). Empresas podem deduzir até 2% do lucro operacional em doações para OSCIP, o que reduz o imposto de renda a pagar. A OSCIP emite um recibo para comprovar a doação e seu uso nos objetivos da organização.