Baixado 10 vezes

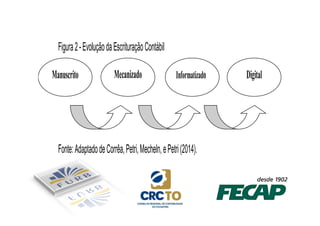

O documento discute os desafios da contabilidade no mundo contemporâneo, incluindo a gestão de riscos para profissionais da contabilidade. Apresenta como a tecnologia evoluiu a escrituração contábil ao longo do tempo, do manual para o digital. Também define risco como probabilidades de eventos incertos e gestão de risco como criar um quadro de referência para entender e lidar com incertezas.