Baixado 218 vezes

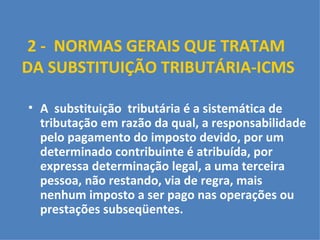

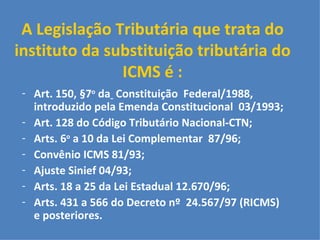

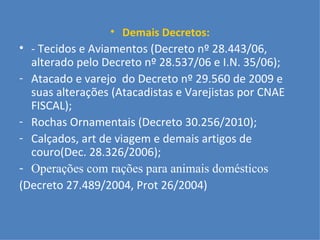

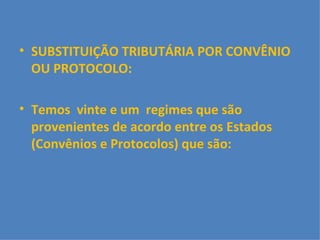

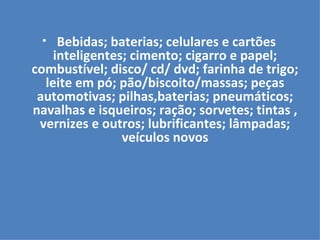

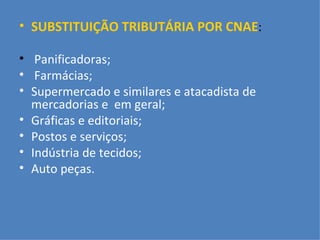

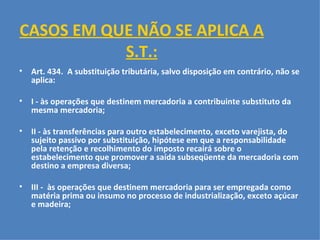

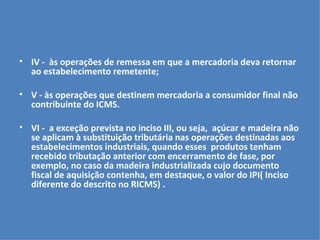

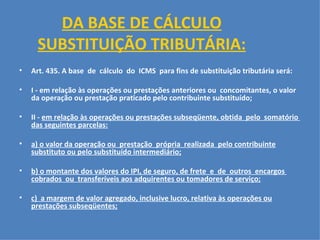

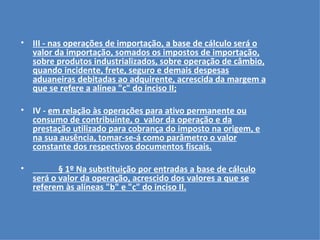

1) O documento descreve os aspectos gerais da substituição tributária do ICMS no Ceará, incluindo legislação, produtos e setores abrangidos. 2) A substituição tributária atribui a outro contribuinte a responsabilidade pelo pagamento do ICMS, facilitando a arrecadação. 3) Os decretos estaduais determinam os produtos e atividades sujeitos à substituição tributária por convênio, CNAE ou carga líquida.