Baixar para ler offline

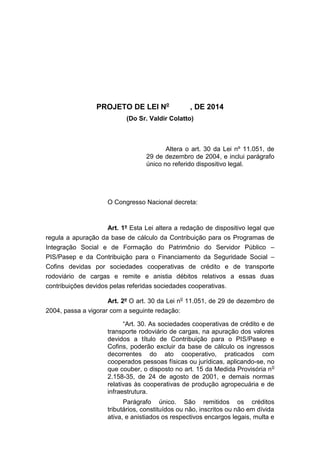

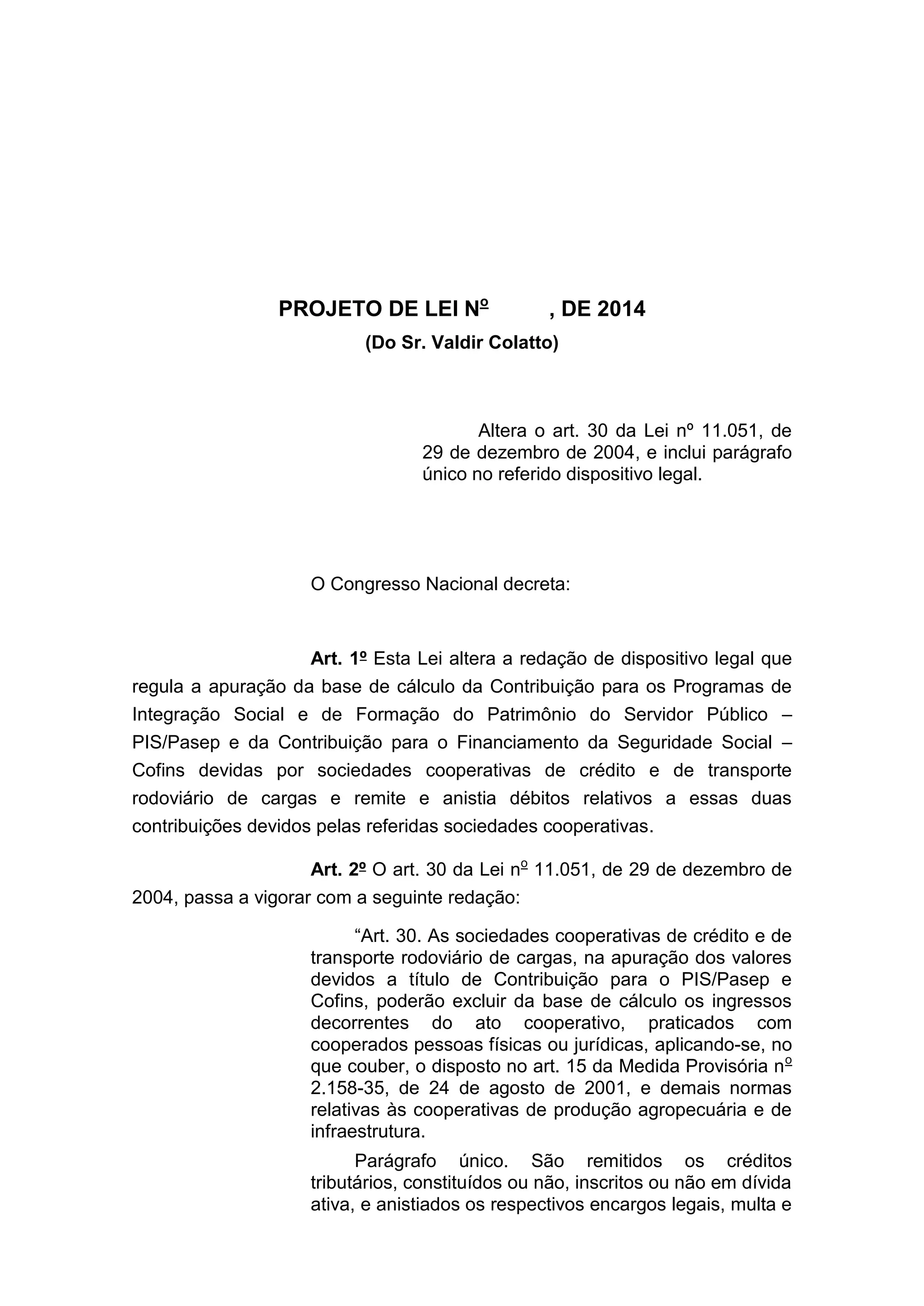

Este projeto de lei altera a lei que regula a apuração da base de cálculo da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (PIS/Pasep) e da Contribuição para o Financiamento da Seguridade Social (Cofins) devidas por cooperativas de crédito e transporte rodoviário de cargas. Ele esclarece que essas cooperativas podem excluir da base de cálculo os ingressos decorrentes de atos cooperativos com cooperados pessoas