Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Contabilidade Financeira III - Consolidação de Demonstrações Financeiras

Semelhante a Contabilidade Financeira III - Consolidação de Demonstrações Financeiras (20)

Contabilidade Financeira III - Consolidação de Demonstrações Financeiras

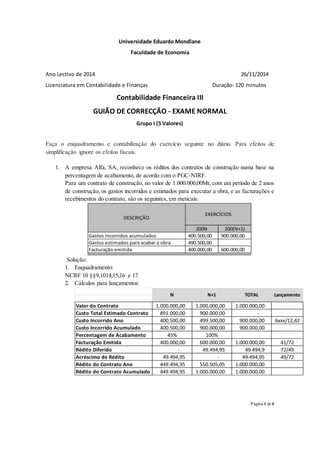

- 1. Página 1 de 6 Universidade Eduardo Mondlane Faculdade de Economia Ano Lectivo de 2014 26/11/2014 Licenciatura em Contabilidade e Finanças Duração: 120 minutos Contabilidade Financeira III GUIÃO DE CORRECÇÃO - EXAME NORMAL Grupo I (5 Valores) Faça o enquadramento e contabilização do exercício seguinte no diário. Para efeitos de simplificação ignore os efeitos fiscais. 1. A empresa Alfa, SA, reconhece os réditos dos contratos de construção numa base na percentagem de acabamento, de acordo com o PGC-NIRF. Para um contrato de construção, no valor de 1.000.000,00Mt, com um período de 2 anos de construção, os gastos incorridos e estimados para executar a obra, e as facturações e recebimentos do contrato, são os seguintes, em meticais: 200N 200(N+1) Gastos incorridos acumulados 400.500,00 900.000,00 Gastos estimados para acabar a obra 490.500,00 Facturação emitida 400.000,00 600.000,00 DESCRIÇÃO EXERCÍCIOS Solução: 1. Enquadramento: NCRF 10 §§9,1014,15,16 e 17 2. Cálculos para lançamentos Valor do Contrato 1.000.000,00 1.000.000,00 1.000.000,00 Custo Total Estimado Contrato 891.000,00 900.000,00 - Custo Incorrido Ano 400.500,00 499.500,00 900.000,00 6xxx/12;42 Custo Incorrido Acumulado 400.500,00 900.000,00 900.000,00 Percentagem de Acabamento 45% 100% Facturação Emitida 400.000,00 600.000,00 1.000.000,00 41/72 Rédito Diferido - 49.494,95 49.494,9 72/49 Acréscimo de Rédito 49.494,95 - 49.494,95 49/72 Rédito do Contrato Ano 449.494,95 550.505,05 1.000.000,00 Rédito do Contrato Acumulado 449.494,95 1.000.000,00 1.000.000,00 N N+1 TOTAL Lançamento

- 2. Página 2 de 6 Grupo II (5 Valores) A sociedade Imposto Divertido, Lda, apresentava, a 31 de Dezembro de 2013, as seguintes situações nas suas demonstrações financeiras: 1. Revalorização do edifício onde se encontra a fábrica 20.000.000,00Mt 2. Reconhecimento de perdas por imparidade para cobrança duvidosa, nos seguintes moldes: Clientes em mora 5.000.000,00Mt Clientes com processo de execução em curso 3.000.000,00Mt 3. Perdapor imparidade,referente a uma avaliação 500.000,00Mt de uma máquina industrial Nota: O total das dividas de clientes ascendem a 27.500.000,00Mt Após correcções fiscais, a empresa apresenta um prejuízo no montante de 10.000.000Mt, provocado essencialmente pela paragem da principal linha de montagem, durante nove meses, devido a uma avaria numa das máquinas. O planode negóciopara os próximos10 anos,apresentaum resultado acumulado positivo de 11.000.000,00Mt e uma taxa de crescimento de 5% ao ano, sobre o resultado do ano anterior como ilustra o mapa abaixo: Considerando-se uma taxa de IRPC aplicável de 32%, pretende-se o registos das operações tendoemconta o PCG-NIRFe o impactofiscal resultante daaplicaçãodoque estaestabelecido no CIRPC.

- 3. Página 3 de 6 Solução: 1. Reconhecimento: NCRF 12 §§ 15 19 e 30 CIRPC Artºs 21,26,28,29,30,35 e 41 Tx 32% 1. Revalorização 20.000.000,00 6.400.000,00 PID 5612/4462 2.1 Clientes em Mora 4.587.500,00 1.468.000,00 AID 4461/852 2.2 Clientes com Processo de Execução - - AID 3. Perda por Imparidade da Máquina Industrial 500.000,00 160.000,00 AID 4461/852 4. Prejuízo (base lucros ate 5 anos) 4.832.442,60 1.546.381,63 AID 4461/852 Base Lançamento Valor Classificação Grupo III (5 Valores) A empresa Alfa explora uma linha de transporte fluvial conjuntamente com a empresa Beta e Gama. Durante o exercício de 200N, Alfa obteve 350.000Mt de receitas e suportou 235.000 Mt de despesas com esta actividade. Estas operações foram registadas, na empresa Alfa de acordo com a percentagem no empreendimento. No fecho do exercício de 200N, o resultado da actividade conjuntamente controlada é o seguinte: Rendimentos 450.000 Gastos -360.000 Resultado 90.000 O acordo contratual prevê a repartição em partes iguais dos rendimentos e dos gastos da actividade conjuntamente controlada, de onde a empresa Alfa deverá enviar aos outros empreendedores o lucro que contabilizou a mais nas suas contas. Faça o registo no diário de Alfa e do empreendimento das operações e o respectivo enquadramento normativo. Solução; Enquadramento; NCRF 20 §§55-58 Lançamentos: Alfa: 1) 2) 3) 6xx(vários custos) =120.000 12/41 = 350.000 45x(emp) = 85.000 45x(empreendimento)=115.000 a 72 = 150.000 a 12 = 85.000 a 42/12 = 235.000 a 45x(emp.) = 200.000

- 4. Página 4 de 6 Empreendimento: 1) 2) 6xx(vários custos) =360.000 45xx(Alfa; Beta; Gama) = 450.000 a 45x(alfa;Beta;Gama) =360.000 a 72 = 450.000 Grupo IV (5 Valores) No ano n a empresa (M) constituiu uma filial (F) tendo subscrito e realizado 60% do seu capital social, cujo valor foi de 1.000, e estava representado por títulos com o valor de 1unidade monetária cada, e a subscrição foi efectuada ao par. No quadro seguinte apresenta-se a evolução das demonstrações financeiras das empresas (M) e (F).

- 5. Página 5 de 6 Pretende-se: 1. Registo no diário de consolidação da anulação da participação pelo método de consolidação integral; N.º CONTAS DÉBITO CRÉDITO 1 (BL) Investimentos Financeiros 600,00 Outros Activos 15.980,00 Capital 4.000,00 Reservas 2.000,00 Contas a pagar 9.280,00 Resultado Líquido do Período 1.300,00 Pela soma de saldos do BALANÇO (M+F) 16.580,00 16.580,00 2 (BL) Capital 600,00 (1000*60%) Investimentos Financeiros 600,00 Pela anulação da participação de Mem F 600,00 600,00 3 (BL) Capital 400,00 (1000*40%) Reservas 240,00 (600*40%) Resultado Líquido do Período de Int.Minor. 200,00 (500*40%) Interesses Minoritários 840,00 Pela imputação a Interesses Minoritários da quota parte dos CP de F 840,00 840,00 4 (DR) Rendimentos 20.000,00 Gastos 18.700,00 Resultado Líquido do Período 1.300,00 Pela soma de saldos da DR (M+F) 20.000,00 20.000,00 5 (DR) Resultado Líquido do Período 200,00 (500*40%) Resultado Líquido do Período IM 200,00 Pela imputação a Interesses Minoritários da quota parte do RL 200,00 200,00 LANCAMENTOS NO DIARIO DE CONSOLIDAÇÃO DE 31/12/N+2

- 6. Página 6 de 6 2. Apresentação do Balanço e demonstração de resultados consolidados com reporte a 31/12/N+2 31/12/N+2 31/12/N+2 Db Cr ACTIVO Activo não corrente Investimentos financeiros (M em F) 600,00 - 600,00 600,00 - Outros activos 10.180,00 5.800,00 15.980,00 15.980,00 Total do activo 10.780,00 5.800,00 16.580,00 600,00 15.980,00 CAPITAL PRÓPRIO E PASSIVO Capital Próprio 60% 60% Capital 3.000,00 1.000,00 4.000,00 1.000,00 3.000,00 Reservas 1.400,00 600,00 2.000,00 240,00 1.760,00 Resultado líquido do período Grupo 800,00 500,00 1.300,00 200,00 1.100,00 Total do capital próprio do Grupo 5.200,00 2.100,00 7.300,00 1.440,00 - 5.860,00 Interesses Minoritários 840,00 840,00 Total do capital próprio 6.000,00 2.600,00 8.600,00 1.440,00 840,00 6.700,00 Passivo Passivo corrente Contas a pagar 5.580,00 3.700,00 9.280,00 9.280,00 Total do passivo 5.580,00 3.700,00 9.280,00 9.280,00 Total do capital próprio e do passivo 10.780,00 5.800,00 16.580,00 15.980,00 Total dos lançamentos de correção 1.440,00 1.440,00 Balanço Consolidad o BALANÇO CONSOLIDADO RUBRICAS Soc. M Soc. F M e F (Lancto 1) Correcções (Lanctos 2 e 3) Db Cr Rendimentos 15.000,00 5.000,00 20.000,00 20.000,00 Gastos 14.200,00 4.500,00 18.700,00 18.700,00 Resultado Líquido do Período Grupo 800,00 500,00 1.300,00 200,00 1.100,00 Resultado Líquido do Período Interesses Minoritários 200,00 200,00 DEMONSTRAÇÃO DE RESULTADO CONSOLIDADO 31/12/N+2 Soc. M Soc. F RUBRICAS M e F (Lancto 4) Correcções (Lancto 5) DR Consolidad o Bom trabalho Docentes: Eulália Madime Ivo Manguva