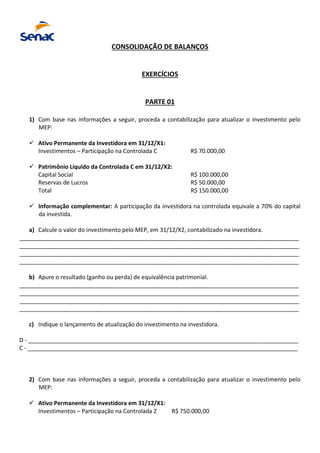

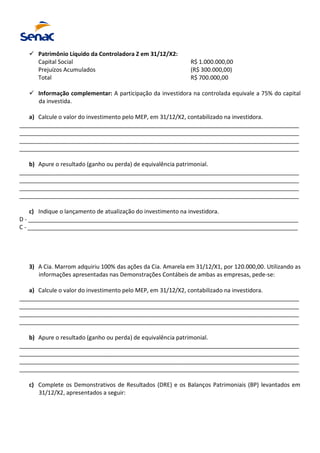

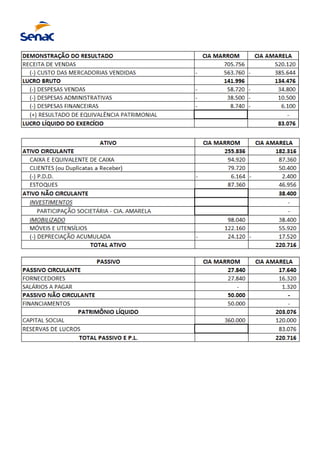

Este documento apresenta três exercícios sobre consolidação de balanços e atualização do método de equivalência patrimonial. O primeiro exercício pede para calcular o valor do investimento e resultado de equivalência com base em informações sobre o capital social e reservas de uma controlada. O segundo exercício apresenta caso semelhante, mas com prejuízos na controlada. O terceiro exercício fornece informações de demonstrações financeiras de investidora e investida para cálculo do método de equivalência patrimonial.

![Exercício resolvido demonstrações[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerccioresolvidodemonstraes1-140224131549-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)