Baixado 15 vezes

![Eduardo Medeiros Lima (11) 9166-0200 [email_address] Obrigado!!](https://image.slidesharecdn.com/targetcosting2000-12488955491016-phpapp03/85/Target-Costing-2000-Eduardo-Medeiros-Lima-25-320.jpg)

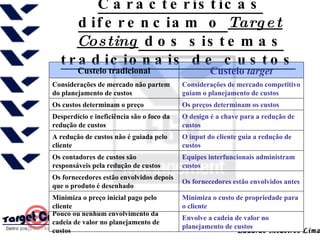

O documento discute o conceito de "Target Costing", originalmente desenvolvido no Japão na década de 1960. Este método de gestão de lucros e custos envolve planejar os custos de um produto com base no preço de mercado alvo, de modo a assegurar lucros adequados. Ele se diferencia dos sistemas tradicionais de custos por envolver fornecedores mais cedo no processo e por guiar o planejamento de custos com considerações competitivas de mercado.