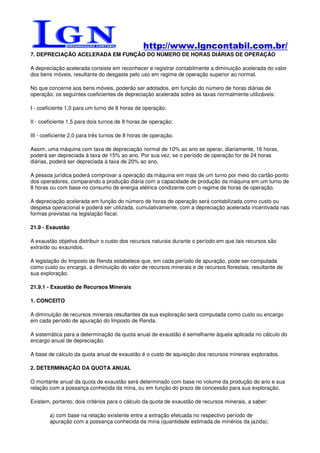

Baixado 95 vezes

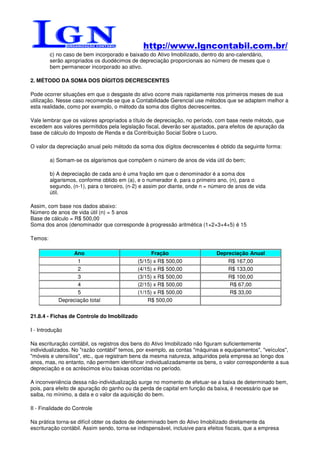

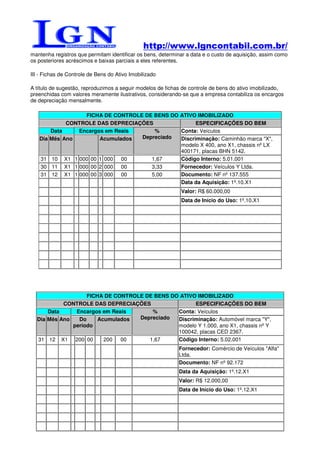

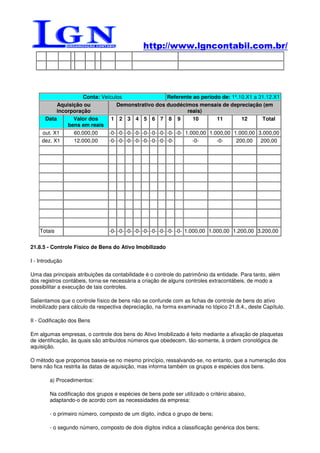

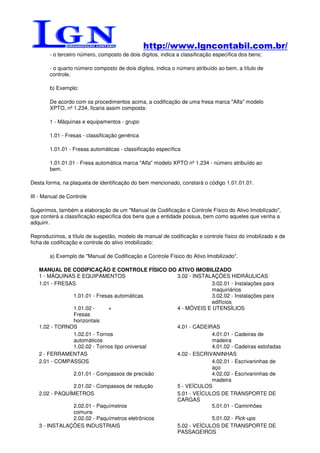

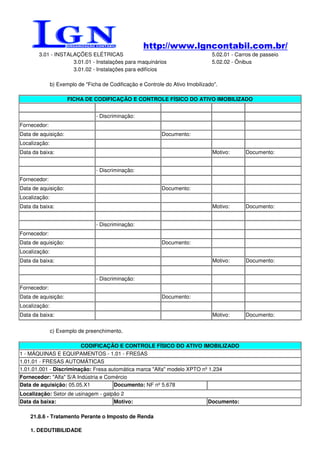

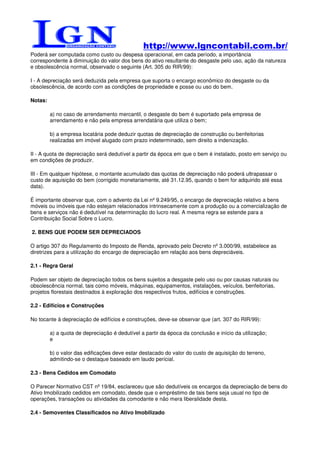

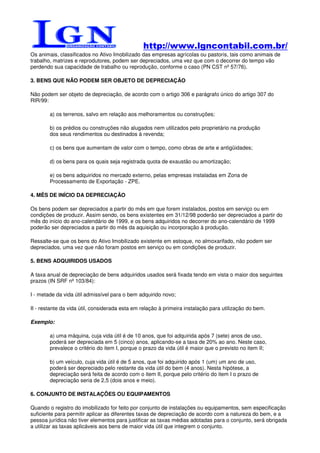

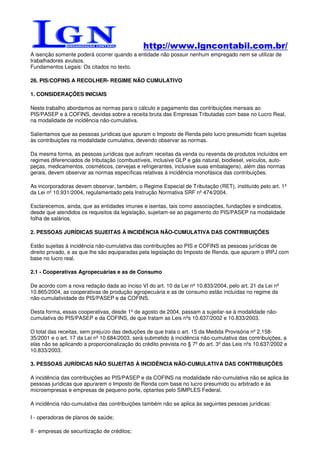

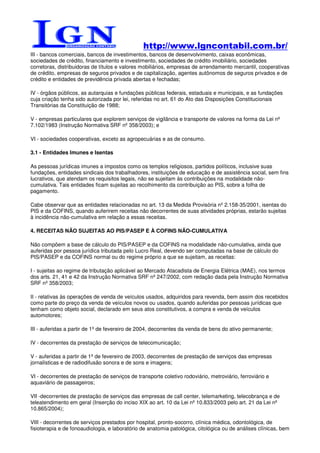

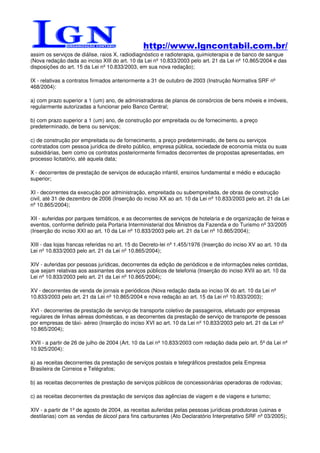

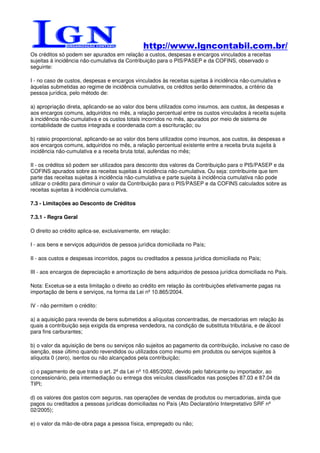

O documento discute métodos de cálculo de depreciação de ativos imobilizados, incluindo o método das quotas constantes e o método da soma dos dígitos decrescentes. Também descreve o uso de fichas de controle para rastrear informações individuais sobre cada ativo, como data de aquisição e valor, para fins de cálculo de depreciação e ganho ou perda na baixa do ativo.

![Slides 9[1] (1)](https://cdn.slidesharecdn.com/ss_thumbnails/slides911-140515131133-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)