Baixado 133 vezes

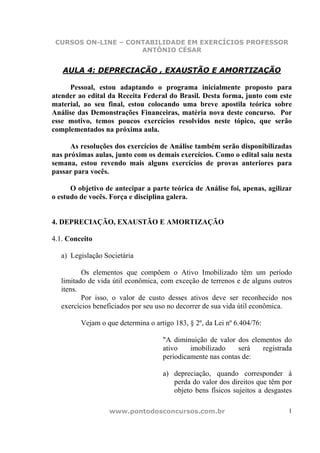

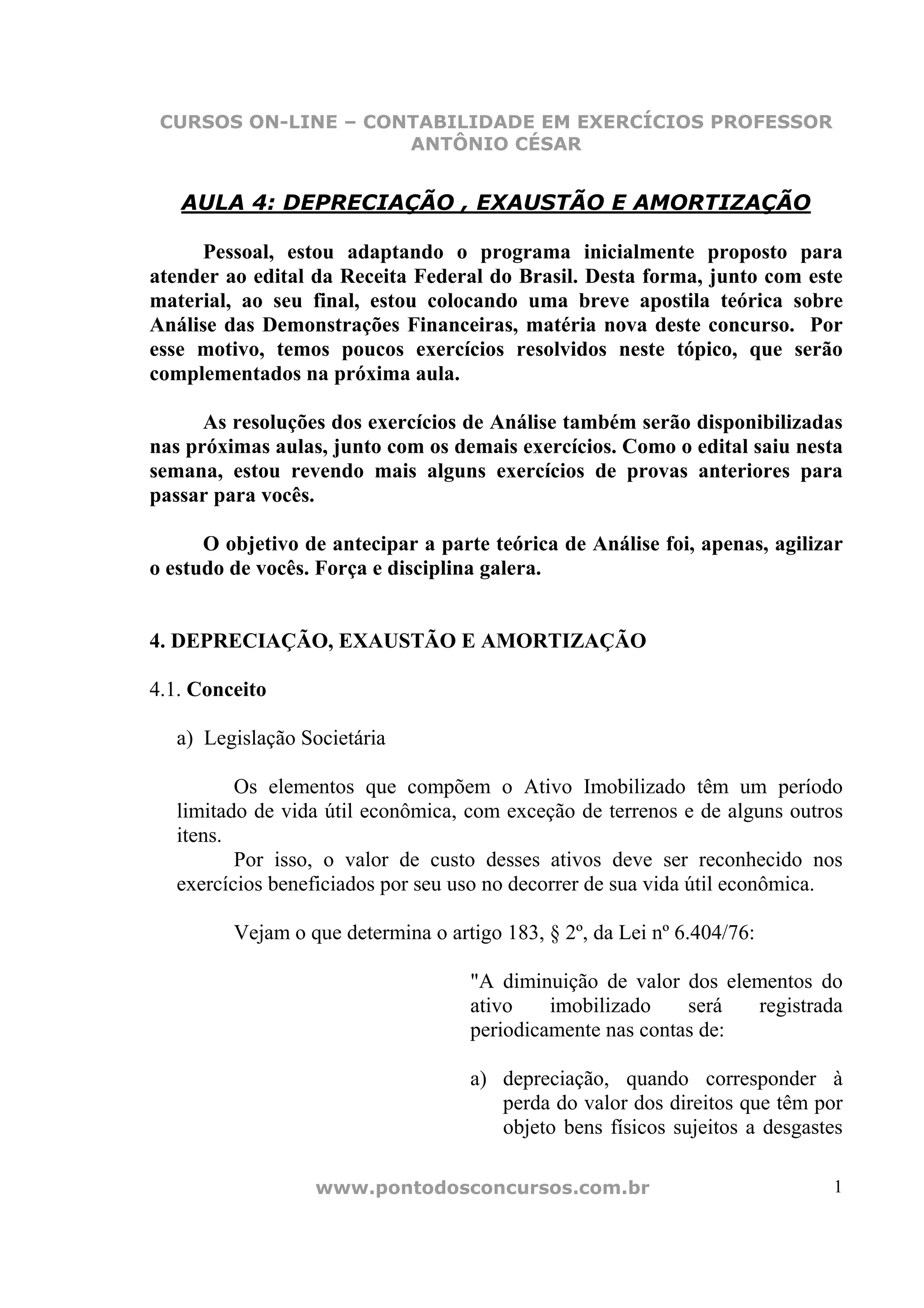

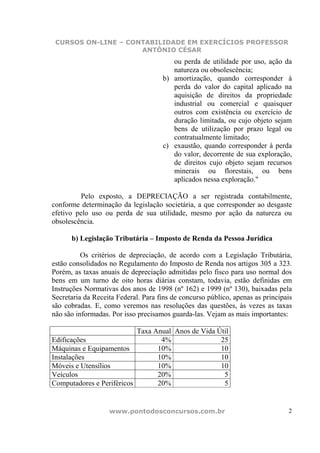

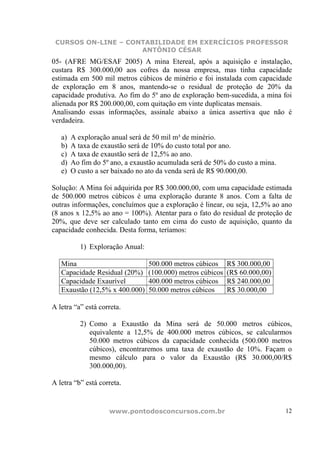

Este documento apresenta conceitos sobre depreciação, amortização e exaustão. Inclui definições destes termos segundo a legislação societária e tributária, métodos de cálculo como quotas constantes e soma dos dígitos, e registro contábil da depreciação.

![[Agile in the jungle] Alinhamento de Expectativas para uma cadência de entreg...](https://cdn.slidesharecdn.com/ss_thumbnails/agileinthejunglealinhamentodeexpectativas-210602004356-thumbnail.jpg?width=640&height=640&fit=bounds)