O documento descreve a insatisfação de um funcionário com treinamentos corporativos frequentes que não agregam valor. Ele os vê como custosos e chatos. Também questiona quando esses modismos corporativos irão acabar.

www.CompanyWeb.com.br

6

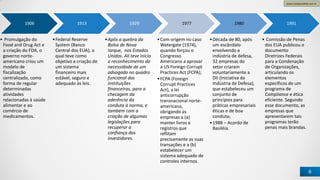

1906

• Promulgação do

Foodand Drug Act e

a criação do FDA, o

governo norte-

americano criou um

modelo de

fiscalização

centralizado, como

forma de regular

determinadas

atividades

relacionadas à saúde

alimentar e ao

comércio de

medicamentos.

1913

•Federal Reserve

System (Banco

Central dos EUA), o

qual teve como

objetivo a criação de

um sistema

financeiro mais

estável, seguro e

adequado às leis.

1929

•Após a quebra da

Bolsa de Nova

Iorque, nos Estados

Unidos. Ali teve início

o reconhecimento da

necessidade de um

advogado no quadro

funcional das

instituições

financeiras, para a

checagem da

aderência da

conduta à norma, e

também com a

criação de algumas

legislações para

recuperar a

confiança dos

investidores.

1977

•Com origem no caso

Watergate (1974),

quando forçou o

Congresso

Americano a aprovar

a US Foreign Corrupt

Practices Act (FCPA);

•FCPA (Foreign

Corrupt Practices

Act), a lei

anticorrupção

transnacional norte-

americana,

obrigando as

empresas a (a)

manter livros e

registros que

reflitam

precisamente as suas

transações e a (b)

estabelecer um

sistema adequado de

controles internos.

1980

•Década de 80, após

um escândalo

envolvendo a

indústria de defesa,

32 empresas do

setor criaram

voluntariamente a

DII (Iniciativa da

Indústria de Defesa),

que estabeleceu um

conjunto de

princípios para

práticas empresariais

éticas e de boa

conduta;

•1988 – Acordo de

Basiléia.

1991

• Comissão de Penas

dos EUA publicou o

documento

Diretrizes Federais

para a Condenação

de Organizações,

articulando os

elementos

específicos de um

programa de

Compliance e ética

eficiente. Segundo

esse documento, as

empresas que

apresentarem tais

programas terão

penas mais brandas.

7.

www.CompanyWeb.com.br

7

2001

• Fraudes Contábeis

eFinanceiras: Enron,

Worldcom, Arthur

Andersen.

2004

• A ONU lançou o

Pacto Global contra a

Corrupção (Global

Pact).

2009

• Houve intensificação

de várias leis em

diversos países tais

como no Chile

através da lei n º

20.392 de

Responsabilidade

Penal Empresarial e

em 2010 no Reino

Unido – UK Bribery

Act [6] e na Rússia,

em 2012, com a Lei

Anticorrupção.

8.

www.CompanyWeb.com.br

8

Fraudes Contábeis

e Financeiras

Ataquede

Hackers, Span,

Virus..

Aumentar Eficiência

Operacional

Estratégia do

Negócio

Requisitos legais e

regulatórios

Escândalos

Financeiros

SOX Basel II

1975 – quebra dos bancos Herstatt, da Alemanha e

Franklin National, de Nova York.

> 1975 - Comitê da Basiléia

1993 – Bank of Credit and Commerce International

faliu em meio a escândalos de fraude e lavagem de

dinheiro

1995 – Barings faliu depois de 233 anos de

existência

> 1997 – Comitê Basiléia edita os 25 Princípios –

Instituição de Controles Internos

1995-98 – Askin Capital, Orange County, Chemical

Bank entre outros

> 1998 – Comitê Basiléia edita mais 13 Princípios –

Gestão de Riscos

(5 componentes)

> 1998 – Res.Bacen 2.554– Controles Internos

> 2001 – Novo Acordo da Basiléia

2001 – Enron – 7a. Maior empresa dos EUA, gigante

americana do setor de energia, pediu concordata

em dezembro de 2001, após ter sido alvo de uma

série denúncias de fraudes contábeis e fiscais. Com

uma dívida de US$ 13 bilhões, o grupo arrastou

consigo a Arthur Andersen, que fazia a sua auditoria.

2001 – WorldCom. A fraude ocorreu porque a

empresa registrou como investimentos (ativo em

seu balanço patrimonial) o que era despesa

(demonstrativo de resultados), distorcendo

totalmente os dados de suas contas.

Em 30 julho de 2002, George W. Bush assinou de “O

Ato Sarbanes-Oxley”, com objetivo de garantir a

integridade das informações financeiras (dar

proteção aos investidores)

Segurança da

Informação

www.CompanyWeb.com.br

10

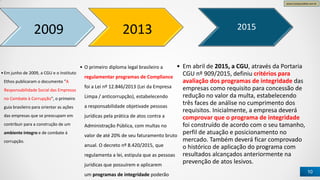

2009

•Em junho de2009, a CGU e o Instituto

Ethos publicaram o documento "A

Responsabilidade Social das Empresas

no Combate à Corrupção", o primeiro

guia brasileiro para orientar as ações

das empresas que se preocupam em

contribuir para a construção de um

ambiente íntegro e de combate à

corrupção.

2013

• O primeiro diploma legal brasileiro a

regulamentar programas de Compliance

foi a Lei nº 12.846/2013 (Lei da Empresa

Limpa / anticorrupção), estabelecendo

a responsabilidade objetivade pessoas

jurídicas pela prática de atos contra a

Administração Pública, com multas no

valor de até 20% de seu faturamento bruto

anual. O decreto nº 8.420/2015, que

regulamenta a lei, estipula que as pessoas

jurídicas que possuírem e aplicarem

um programas de integridade poderão

2015

• Em abril de 2015, a CGU, através da Portaria

CGU nº 909/2015, definiu critérios para

avaliação dos programas de integridade das

empresas como requisito para concessão de

redução no valor da multa, estabelecendo

três faces de análise no cumprimento dos

requisitos. Inicialmente, a empresa deverá

comprovar que o programa de integridade

foi construído de acordo com o seu tamanho,

perfil de atuação e posicionamento no

mercado. Também deverá ficar comprovado

o histórico de aplicação do programa com

resultados alcançados anteriormente na

prevenção de atos lesivos.

www.CompanyWeb.com.br

15

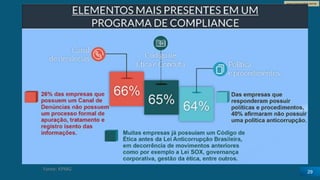

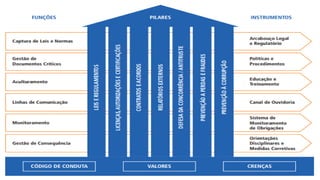

O Programa deIntegridade, o marco de mudança com o decreto, estabeleceu:

Mecanismo e

procedimentos de

integridade

Auditoria

Aplicação de

códigos de ética

e conduta

Incentivos

de denúncia

de

irregularida

de

www.CompanyWeb.com.br

19

Antilavagem de dinheiro

EUA

Asempresas norte-americanas devem cumprir com a Lei

de Sigilo Bancário e os seus regulamentos de aplicação

("regras antilavagem de dinheiro" ou "regras AML"). O

objetivo das regras de AML é ajudar a detectar e relatar

atividades suspeitas, incluindo as infrações decorrentes da

lavagem de dinheiro e financiamento do terrorismo, como

a fraude de títulos e manipulação de mercado.

O FINRA ("Financial Industry Regulatory Authority" ou

"Autoridade Reguladora do Setor Financeiro") avalia o

cumprimento de uma empresa com regras AML segundo a

Regra FINRA nº 3310, que estabelece padrões mínimos

para um Programa de Compliance de uma empresa. Os

princípios básicos de um programa de Compliance AML

sob FINRA 3310 incluem:

• O programa tem de ser aprovada por escrito por um

membro da gerente sênior

• Deve ser concebido para garantir a detecção e

denúncia de atividades suspeitas

• Deve ser projetado para estar em conformidade com

as Regras de AML, incluindo, entre outros, ter um

Programa de Identificação de Clientes (CIP) com base

no risco

• Deve ser testado, de forma independente, para

assegurar a correta implementação do programa

• Um indivíduo responsável por AML deve ser

designado pela FINRA

• Deve ser fornecida formação contínua ao pessoal

apropriado

20.

www.CompanyWeb.com.br

20

Brasil

• Por forçada Lei nº 12.683/12, que alterou a Lei

de Lavagem de Dinheiro (Lei nº 9.613),

determinadas pessoas jurídicas "deverão adotar

políticas, procedimentos e controles internos,

compatíveis com seu porte e volume de

operações, que lhes permitam atender ao

disposto neste artigo e no art. 11, na forma

disciplinada pelos órgãos competentes"[7], ou

seja, um um programa de Compliance

Antilavagem.

"O citado artigo determina a comunicação ao COAF

- Conselho de Controle de Atividades Financeiras o

nome de qualquer pessoa, no prazo de 24 horas,

que formule proposta ou realize transações em

moeda nacional ou estrangeira, títulos e valores

mobiliários, títulos de crédito, metais e qualquer

ativo passível de ser convertido em dinheiro que

ultrapassar limite fixado pela Autoridade

competente e nos termos das instruções por elas

expedidas. As empresas identificarão seus clientes e

manterão cadastro atualizado, devendo, porem,

preservar o sigilo das informações prestadas".

21.

www.CompanyWeb.com.br

21

Brasil

• O DespachoAduaneiro Expresso - Linha Azul é

um procedimento especial de facilitação

aduaneira, criado pela Receita Federal do Brasil

que consiste no tratamento de despacho

aduaneiro expresso nas operações de

importação, exportação e trânsito aduaneiro,

mediante habilitação prévia da empresa

interessada junto à Receita Federal.

• A habilitação é concedida a empresa que possua

os requisitos e condições estabelecidos nas

normas da Receita Federal do Brasil, que adote

os procedimentos que demonstrem a qualidade

de seus controles internos que visam o

cumprimento das obrigações tributárias e

aduaneiras e permitam o monitoramento

permanente pela fiscalização aduaneira.

• Atualmente a Linha Azul baseia-se na

exigência da empresa demonstrar a

qualidade na gestão das suas atividades

de comércio exterior, efetuando

regularmente auditorias internas para

monitoramento desta qualidade, além de

possuir um controle corporativo

informatizado, integrado à contabilidade,

para controle dos estoques de

mercadorias nacionais, de procedência

estrangeira e as destinadas à exportação.

Em contrapartida a estas exigências, o

beneficiário da Linha Azul obtém da

Receita Federal a aplicação de "Despacho

Aduaneiro Expresso" que consiste na

adoção de procedimentos especiais que

facilitam e agilizam os trâmites

relacionados às suas operações de

comércio exterior , realizadas em

qualquer lugar do território nacional.

www.CompanyWeb.com.br

24

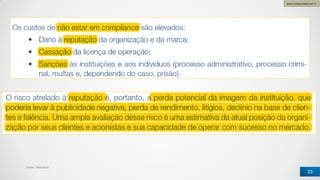

Multas por falhasde compliance;

Escândalos éticos e financeiros como resultado de conduta inadequada dos exe-

cutivos;

Surpresas nos resultados financeiros que prejudicam muito a reputação da institui- ção financeira e a imagem da

marca;

Aumento do custo de capital como resultados de práticas fracas;

Ineficiências em operações e altos custos operacionais;

Altos custos de observância/compliance derivados de duplicações de controles.

www.CompanyWeb.com.br

26

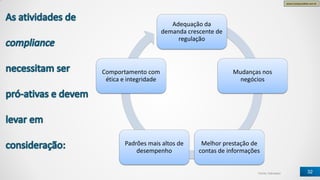

Zelar pelo cumprimentode leis, regulamentações, autorregulações, normas internas e os mais altos padrões

éticos, orientando e conscientizando quanto à prevenção de atividades e condutas que possam ocacionar riscos à

instituição, clientes, colaboradores, acionistas, fornecedores e sociadade, permitindo o crescimento sustentável e

a melhoria contínua do negócio.

![www.CompanyWeb.com.br

7

2001

• Fraudes Contábeis

e Financeiras: Enron,

Worldcom, Arthur

Andersen.

2004

• A ONU lançou o

Pacto Global contra a

Corrupção (Global

Pact).

2009

• Houve intensificação

de várias leis em

diversos países tais

como no Chile

através da lei n º

20.392 de

Responsabilidade

Penal Empresarial e

em 2010 no Reino

Unido – UK Bribery

Act [6] e na Rússia,

em 2012, com a Lei

Anticorrupção.](https://image.slidesharecdn.com/visaoexecutiva-compliance-v5-180613201238/85/Programa-de-Compliance-Visao-Executiva-7-320.jpg)

![www.CompanyWeb.com.br

20

Brasil

• Por força da Lei nº 12.683/12, que alterou a Lei

de Lavagem de Dinheiro (Lei nº 9.613),

determinadas pessoas jurídicas "deverão adotar

políticas, procedimentos e controles internos,

compatíveis com seu porte e volume de

operações, que lhes permitam atender ao

disposto neste artigo e no art. 11, na forma

disciplinada pelos órgãos competentes"[7], ou

seja, um um programa de Compliance

Antilavagem.

"O citado artigo determina a comunicação ao COAF

- Conselho de Controle de Atividades Financeiras o

nome de qualquer pessoa, no prazo de 24 horas,

que formule proposta ou realize transações em

moeda nacional ou estrangeira, títulos e valores

mobiliários, títulos de crédito, metais e qualquer

ativo passível de ser convertido em dinheiro que

ultrapassar limite fixado pela Autoridade

competente e nos termos das instruções por elas

expedidas. As empresas identificarão seus clientes e

manterão cadastro atualizado, devendo, porem,

preservar o sigilo das informações prestadas".](https://image.slidesharecdn.com/visaoexecutiva-compliance-v5-180613201238/85/Programa-de-Compliance-Visao-Executiva-20-320.jpg)