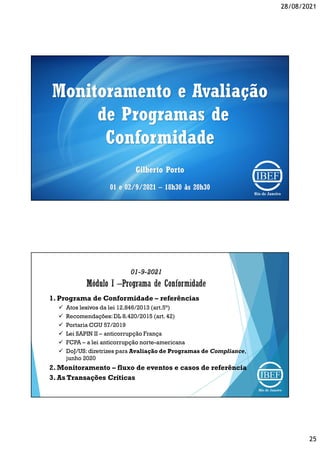

O documento apresenta uma abordagem sobre monitoramento e avaliação de programas de conformidade, enfatizando aspectos práticos e premissas para a efetividade da compliance. Inclui referências a legislações relevantes, como a Lei de Práticas de Corrupção no Exterior (FCPA) e diretrizes do DOJ para avaliação de compliance, além de metodologias de auditoria e análise de risco. O autor, Gilberto Porto, é especialista com experiência internacional, focando na importância de um programa de conformidade dinâmico e adaptável às mudanças nos riscos e na conduta empresarial.

![Business Analysis Canvas [Canvas para Análise de Negócio]](https://cdn.slidesharecdn.com/ss_thumbnails/businessanalysiscanvasanlisedenegciov1-131206202029-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)