Baixado 17 vezes

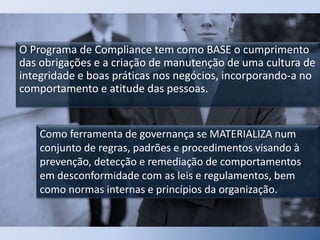

O documento discute as responsabilidades do contabilista no contexto da nova lei anticorrupção brasileira, detalhando o conceito de compliance e sua importância na conformidade legal das organizações. Apresenta exemplos de casos de corrupção global e o impacto da legislação anticorrupção em empresas, além de sugerir diretrizes para a implementação de programas de compliance. A ênfase está na necessidade de uma cultura de integridade e boas práticas nos negócios.