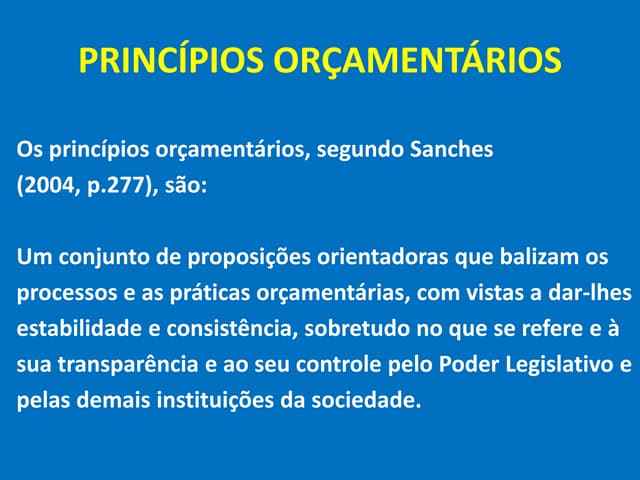

O documento descreve 14 princípios orçamentários, incluindo periodicidade, especificação, exclusividade, legalidade da tributação, unidade, universalidade e equilíbrio. Estes princípios orientam a elaboração dos orçamentos públicos de acordo com a Constituição e leis brasileiras.