1) A contabilidade pública tem como foco o patrimônio público e não visa lucro, seguindo regras da Lei 4320/64 e da LRF.

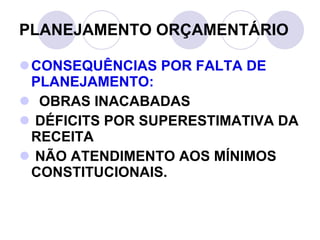

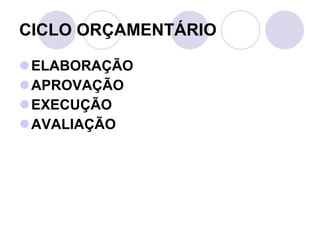

2) O orçamento público deve ser planejado e acompanhado sistematicamente em sua execução.

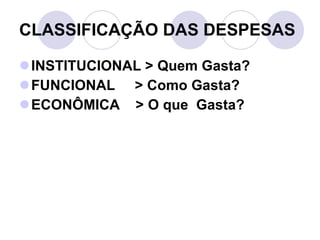

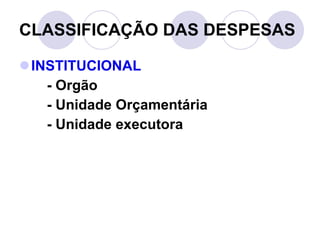

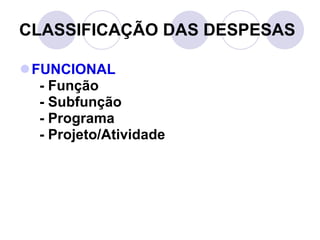

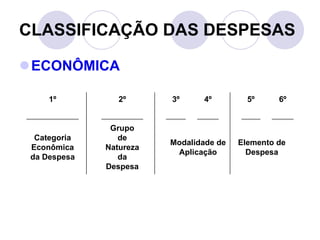

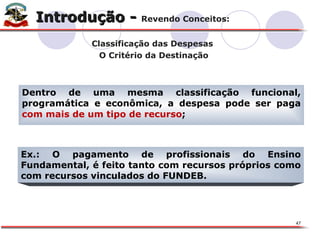

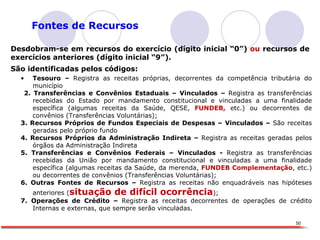

3) A classificação das despesas públicas é feita por critérios institucional, funcional e econômico para indicar quem gasta, como gasta e o que gasta.