Baixar para ler offline

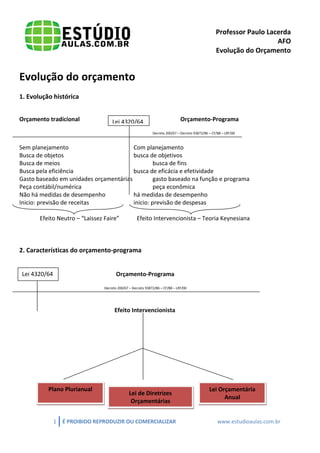

O documento descreve a evolução do orçamento público no Brasil, comparando o orçamento tradicional com o orçamento-programa. O orçamento-programa surgiu para integrar planejamento e orçamento e focar nos objetivos e resultados em vez de apenas meios e gastos. Ele passou a ser usado como instrumento de política fiscal e desenvolvimento econômico.

![Orçamento..[1]](https://cdn.slidesharecdn.com/ss_thumbnails/oramento-140310160214-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Nocoes de administracao_publica[1]](https://cdn.slidesharecdn.com/ss_thumbnails/nocoesdeadministracaopublica1-130504210103-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)