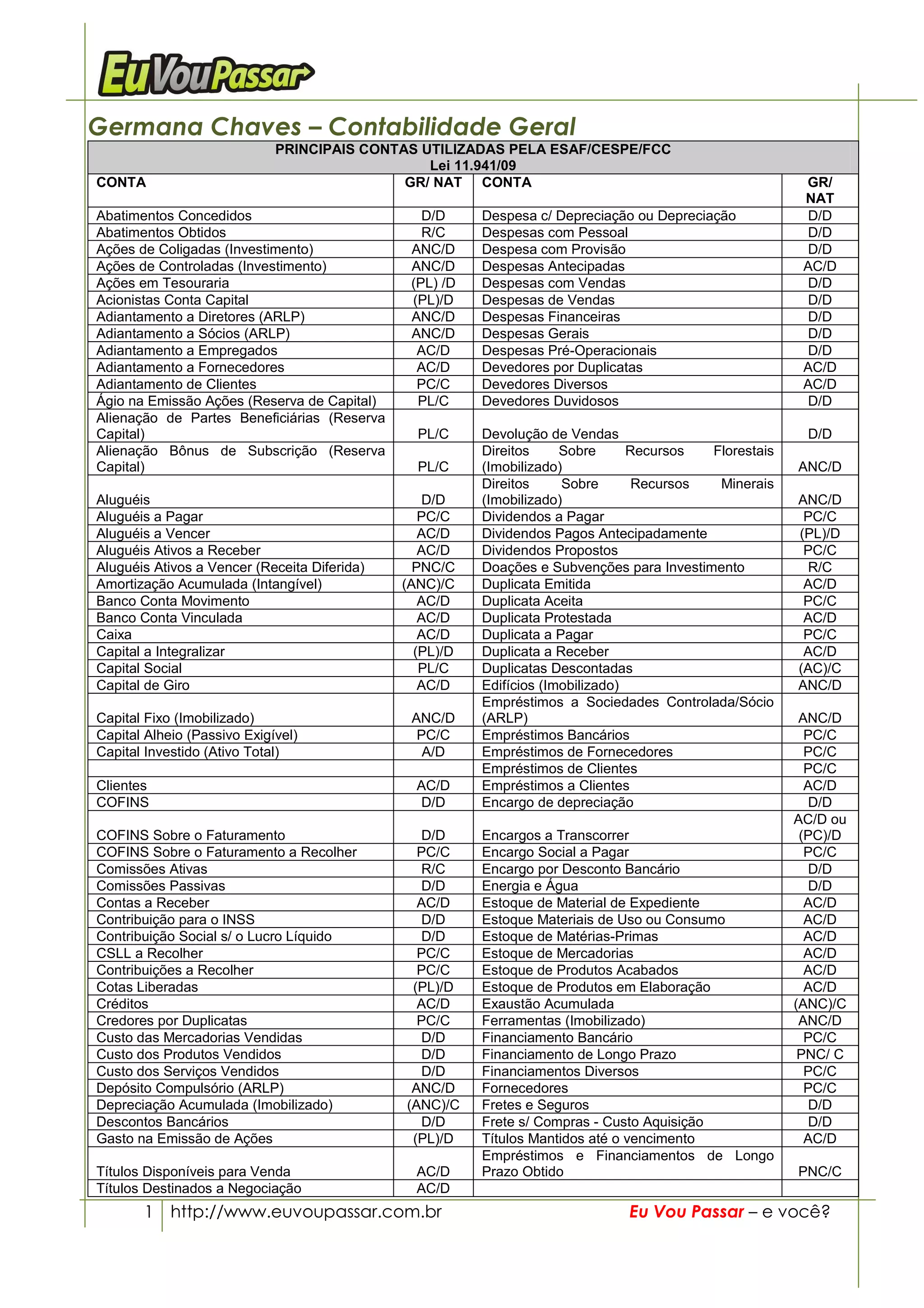

Baixado 46 vezes

Este documento lista as principais contas contábeis utilizadas pela ESAF/CESPE/FCC de acordo com a Lei 11.941/09, dividindo-as entre ativo, passivo, patrimônio líquido e resultado. Fornece também observações sobre a classificação de algumas contas e referências bibliográficas.