Transferir como PDF, PPTX

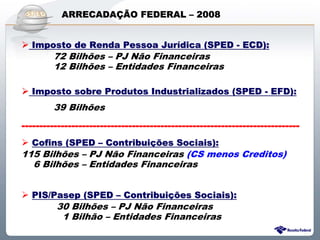

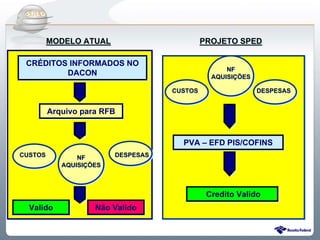

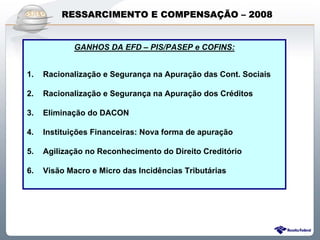

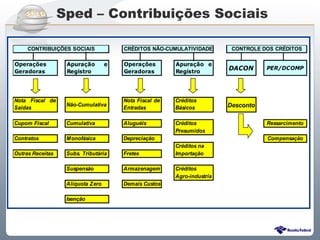

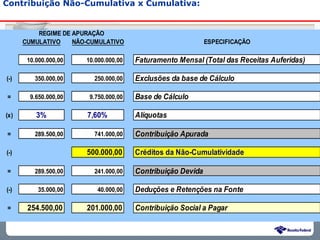

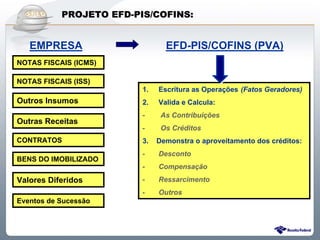

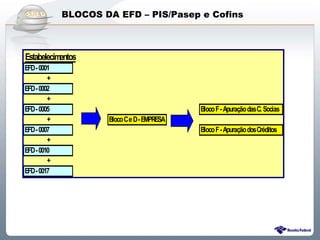

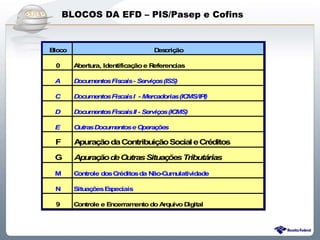

1) O documento discute a arrecadação federal de impostos em 2008 e o sistema público de escrituração digital de PIS/Pasep e Cofins. 2) Apresenta as rotinas e procedimentos do modelo atual de escrituração fiscal digital, incluindo a validação de operações e cálculo de contribuições e créditos. 3) Discutem o projeto SPED e a importância da racionalização e segurança na apuração de contribuições sociais e créditos.