Baixado 780 vezes

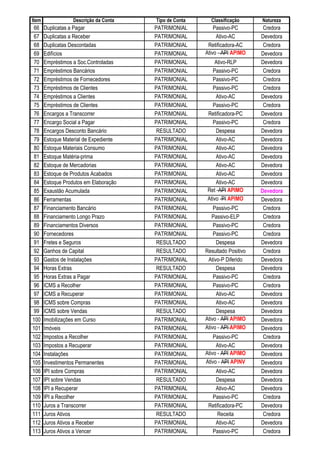

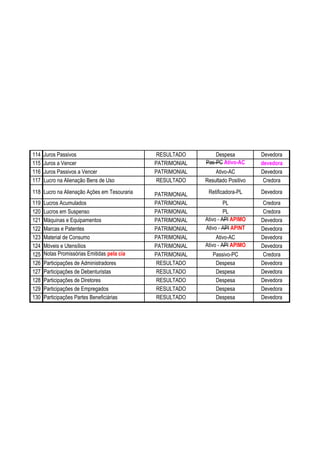

Este documento lista 130 contas contábeis com suas respectivas descrições, classificações e naturezas. As contas estão categorizadas como patrimôniais, de resultado ou retificadora e possuem classificações como ativo, passivo ou patrimônio líquido.