Recomendados

Mais conteúdo relacionado

Mais de simuladocontabil

Mais de simuladocontabil (20)

Contas Contábeis

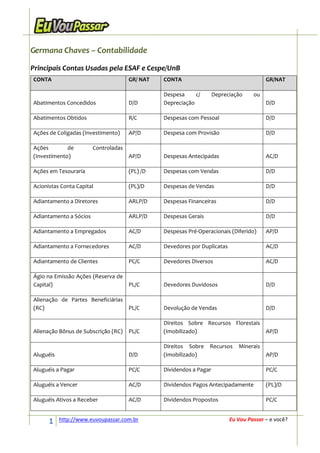

- 1. Germana Chaves – Contabilidade Principais Contas Usadas pela ESAF e Cespe/UnB CONTA GR/ NAT CONTA GR/NAT Despesa c/ Depreciação ou Abatimentos Concedidos D/D Depreciação D/D Abatimentos Obtidos R/C Despesas com Pessoal D/D Ações de Coligadas (Investimento) AP/D Despesa com Provisão D/D Ações de Controladas (Investimento) AP/D Despesas Antecipadas AC/D Ações em Tesouraria (PL) /D Despesas com Vendas D/D Acionistas Conta Capital (PL)/D Despesas de Vendas D/D Adiantamento a Diretores ARLP/D Despesas Financeiras D/D Adiantamento a Sócios ARLP/D Despesas Gerais D/D Adiantamento a Empregados AC/D Despesas Pré‐Operacionais (Diferido) AP/D Adiantamento a Fornecedores AC/D Devedores por Duplicatas AC/D Adiantamento de Clientes PC/C Devedores Diversos AC/D Ágio na Emissão Ações (Reserva de Capital) PL/C Devedores Duvidosos D/D Alienação de Partes Beneficiárias (RC) PL/C Devolução de Vendas D/D Direitos Sobre Recursos Florestais Alienação Bônus de Subscrição (RC) PL/C (Imobilizado) AP/D Direitos Sobre Recursos Minerais Aluguéis D/D (Imobilizado) AP/D Aluguéis a Pagar PC/C Dividendos a Pagar PC/C Aluguéis a Vencer AC/D Dividendos Pagos Antecipadamente (PL)/D Aluguéis Ativos a Receber AC/D Dividendos Propostos PC/C 1 http://www.euvoupassar.com.br Eu Vou Passar – e você?

- 2. CONTA GR/ NAT CONTA GR/NAT Doações e Subvenções para Aluguéis Ativos a Vencer REF/C Investimento R/C Amortização Acumulada (AP)/C Duplicata Emitida AC/D Banco Conta Movimento AC/D Duplicata Aceita PC/C Banco Conta Vinculada AC/D Duplicata Protestada AC/D Caixa AC/D Duplicata a Pagar PC/C Capital a Integralizar (PL)/D Duplicata a Receber AC/D Capital Social PL/C Duplicatas Descontadas (AC)/C Capital de Giro AC/D Edifícios (Imobilizado) AP/D Empréstimos a Sociedades Capital Fixo (Imobilizado) AP/D Controlada/Sócio ARLP/D Capital Alheio (Passivo Exigível) PE/C Empréstimos Bancários PC/C Capital Investido (Ativo Total) A/D Empréstimos de Fornecedores PC/C Capital Autorizado ESTAT. Empréstimos de Clientes PC/C Clientes AC/D Empréstimos a Clientes AC/D COFINS D/D Encargo de depreciação D/D COFINS Sobre o Faturamento D/D Encargos a Transcorrer (PC)/D COFINS Sobre o Faturamento a Recolher PC/C Encargo Social a Pagar PC/C Comissões Ativas R/C Encargo por Desconto Bancário D/D Comissões Passivas D/D Energia e Água D/D Contas a Receber AC/D Estoque de Material de Expediente AC/D Contribuição para o INSS D/D Estoque Materiais de Uso ou Consumo AC/D Contribuição Social s/ o Lucro Líquido D/D Estoque de Matérias‐Primas AC/D 2 http://www.euvoupassar.com.br Eu Vou Passar – e você?

- 3. CONTA GR/ NAT CONTA GR/NAT CSLL a Recolher PC/C Estoque de Mercadorias AC/D Contribuições a Recolher PC/C Estoque de Produtos Acabados AC/D Cotas Liberadas (PL)/D Estoque de Produtos em Elaboração AC/D Créditos AC/D Exaustão Acumulada (AP)/C Credores por Duplicatas PC/C Ferramentas (Imobilizado) AP/D Custo das Mercadorias Vendidas D/D Financiamento Bancário PC/C Custo dos Produtos Vendidos D/D Financiamento de Longo Prazo PELP/ C Custo dos Serviços Vendidos D/D Financiamentos Diversos PC/C Depósito Compulsório ARLP/D Fornecedores PC/C Depreciação Acumulada (AP)/C Fretes e Seguros D/D Descontos Bancários D/D Frete s/ Compras ‐ Custo Aquisição D/D Descontos Comerciais Concedidos D/D Frete s/Vendas D/D Ganhos de Capital ( Receito Não Descontos Financeiros Concedidos D/D Operacional) R/C Descontos Financeiros Obtidos R/C Gasto com Instalações (Diferido) AP/D Despesa Crédito de Liquidação Duvidosa D/D Horas Extras D/D Despesa Administrativa D/D Horas Extras a Pagar PC/C Despesas Provisionadas D/D ICMS a Recolher PC/C Provisão p/ Credito de Liquidação ICMS s/ Compra (AC)/C Duvidosa (AC)/C Impostos a Recolher PC/C Provisão para a CSLL PC/C Provisão p/ Ajuste ao Valor de ICMS sobre Vendas D/D Mercado (AC)/C Imobilizações em Curso (Imobilizado) AP/D Provisão para Contingência PC/C 3 http://www.euvoupassar.com.br Eu Vou Passar – e você?

- 4. CONTA GR/ NAT CONTA GR/NAT Imóveis (imobilizado) AP/D Provisão para Férias PC/C Impostos a Recuperar AC/D Provisão para IR PC/C Provisão para Perdas em Insubsistência Ativa R/C Investimentos (AP)/C Insubsistência Passiva D/D Receita de Dividendos R/C Instalações (Imobilizado) AP/D Receita de Reversão de Provisão R/C Investimentos Permanentes AP/D Receita Antecipada (ou REF/C) PC/C Investimento em Opção de Compra Receita de Serviços R/C de Cobre AC/D IPI Sobre Vendas D/D Receita de Serviços a Receber AC/D IPI a Recuperar AC/D Receitas Financeiras R/C IPI a Recolher PC/C Reserva de Capital PL/C Juros a Transcorrer (Empréstimo) (PC)/D Ajuste de Avaliação Patrimonial PL/C ou D Reserva de Lucros a Realizar (R. PL/C Juros Ativos R/C Lucros) Juros Ativos a Receber AC/D Reserva Incentivo Fiscal (R. Lucro) PL/C Juros Ativos a Vencer (ou PC/C) REF/C Reserva Estatutária (R. Lucros) PL/C Juros Passivos D/D Reserva Legal (R. Lucros) PL/C Reserva para Contingências (R. PL/C Juros a Vencer AC/D Lucros) Reserva para Investimento = Retenção PL/C Juros Passivos a Vencer AC/D de Lucros = (R. Lucros) Juros Pagos D/D Reserva Especial (R. Lucros) PL/C Resultado Negativo na Equivalência D/D Juros Recebidos R/C Patrimonial Resultado Positivo na Equivalência R/C Leasing a Pagar PC/C Patrimonial 4 http://www.euvoupassar.com.br Eu Vou Passar – e você?

- 5. CONTA GR/ NAT CONTA GR/NAT Lucro na Alienação de Bens de Uso RÑO/C Salários a Pagar PC/C Lucro na Alienação de Ações em Salários e Ordenados D/D Tesouraria PL/C Lucros Acumulados TRANS. Salário dos Vendedores D/D Lucros Anteriores TRANS. Seguros D/D Lucros em Suspenso (Lucros Seguros a Vencer AC/D Acumulados) PL/C Máquinas e Equipamentos Seguros a Apropriar AC/D (Imobilizado) AP/D Marcas e Patentes (Intangível) AP/D Seguros Antecipados AC/D Material de Consumo AC/D Superveniência Ativa R/C Móveis e Utensílios AP/D Superveniência Passiva D/D Nota Promissória Emitida PC/C Serviço Prestado R/C Nota Promissória Aceita AC/D Serviço Prestado a Prazo AC/D Participações de Administradores D/D Terrenos (Imobilizado) AP/D Participações de Debenturistas D/D Títulos a Pagar PC/C Participações de Diretores D/D Títulos a Receber AC/D Participações de Empregados D/D Tributos Devidos = Tributos a Pagar PC/C Participações de Partes Beneficiárias D/D Tributos Parcelados PELP/C Participações no Lucro a Pagar PC/C Valores Mobiliários AC/D Participações Estatutárias D/D Variações Cambiais Passivas D/D Participações Permanentes Variações Cambiais Ativas R/C (Investimento) AP/D Partic. em Sociedades Controladas Variações Monetárias Passivas D/D (Investimento.) AP/D 5 http://www.euvoupassar.com.br Eu Vou Passar – e você?

- 6. CONTA GR/ NAT CONTA GR/NAT Perdas de Capital (DÑO) D/D Variações Monetárias Ativas R/C Pessoal e Encargos a Pagar PC/C Veículos AP/D Pis D/D Vendas R/C Pis sobre Faturamento D/D Vendas Canceladas D/D Receitas de Comissões a Vencer (ou Pis sobre Faturamento a Recolher PC/C PC/C) REF/C Pneus para veículos utilitários AC/D ICMS a Recuperar AC/D Prejuízos Acumulados (PL)/D Insubsistência do Ativo D/D Prêmio Recebido na Emissão de Insubsistência do passivo Debêntures R/C R/C Prêmio Pago na Emissão de Debêntures AC/D Prêmios de Seguros a Vencer AC/D Prêmios de Seguro D/D Obs: Contas classificadas no PC ou no AC poderão ter sua classificação no PELP ou ARLP, respectivamente, de acordo com o prazo de vencimento ou recebimento. GRUPO AC‐ Ativo Circulante ARLP‐ Ativo Realizável a LP AP‐ Ativo Permanente PC‐ Passivo Circulante PELP‐ Passivo Exigível a LP PL‐ Patrimônio Líquido R‐ Receita D‐ Despesa RÑO‐ Receita Não Operacional DÑO ‐ Despesa Não Operacional NATUREZA D‐ Devedora C‐ Credora 6 http://www.euvoupassar.com.br Eu Vou Passar – e você?

- 7. Referencia Bibliográfica • Principais contas utilizadas pela ESAF ‐ Jorge Silveira e Ricardo Ferreira • Neves, Silvério; Viceconti, Paulo – Contabilidade Básica‐ Ed. Frase ‐ 2004, 12ª ed. • Complemento Profª Germana Chaves 7 http://www.euvoupassar.com.br Eu Vou Passar – e você?