Baixado 129 vezes

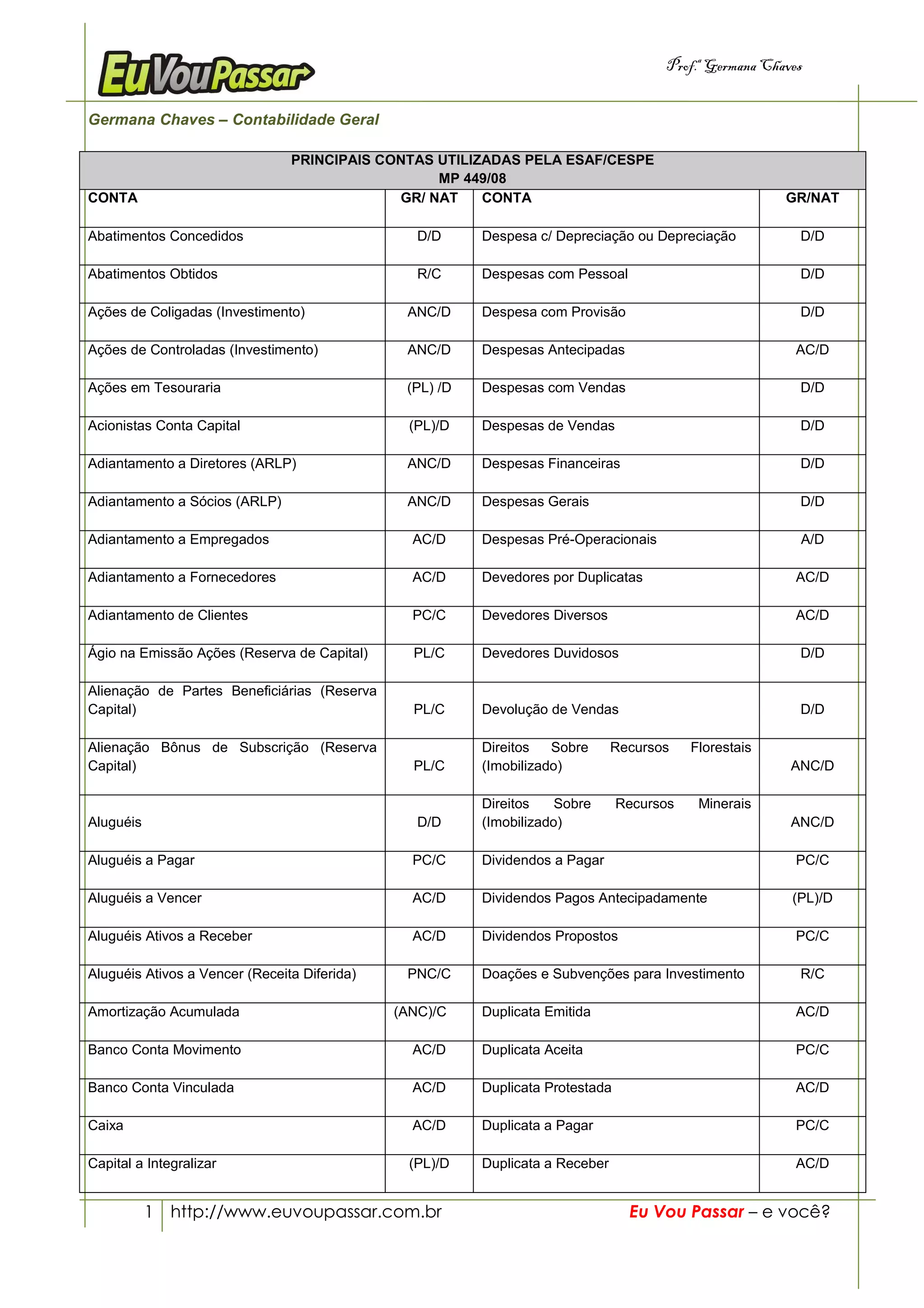

O documento lista as principais contas contábeis utilizadas pela ESAF/CESPE de acordo com a MP 449/08, incluindo a descrição, classificação de débito ou crédito e natureza. As contas estão organizadas alfabeticamente e incluem ativos, passivos, patrimônio líquido, receitas e despesas.