Transferir como PDF, PPTX

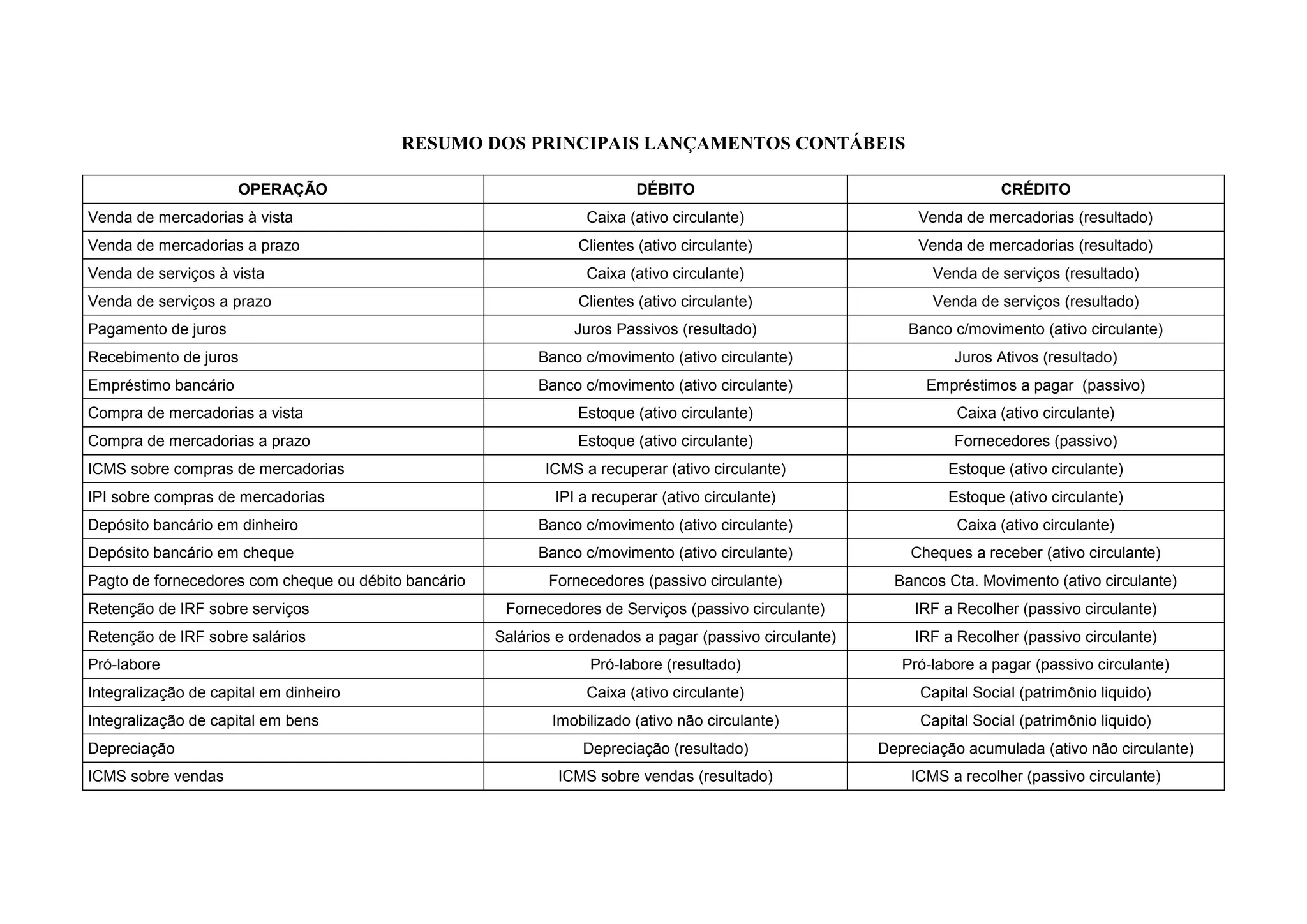

O documento resume os principais lançamentos contábeis, incluindo vendas e compras, pagamentos e recebimentos, tributos, provisões, salários, imobilizado e equivalência patrimonial. Ele lista as contas debitadas e creditadas para cada operação.