Baixar para ler offline

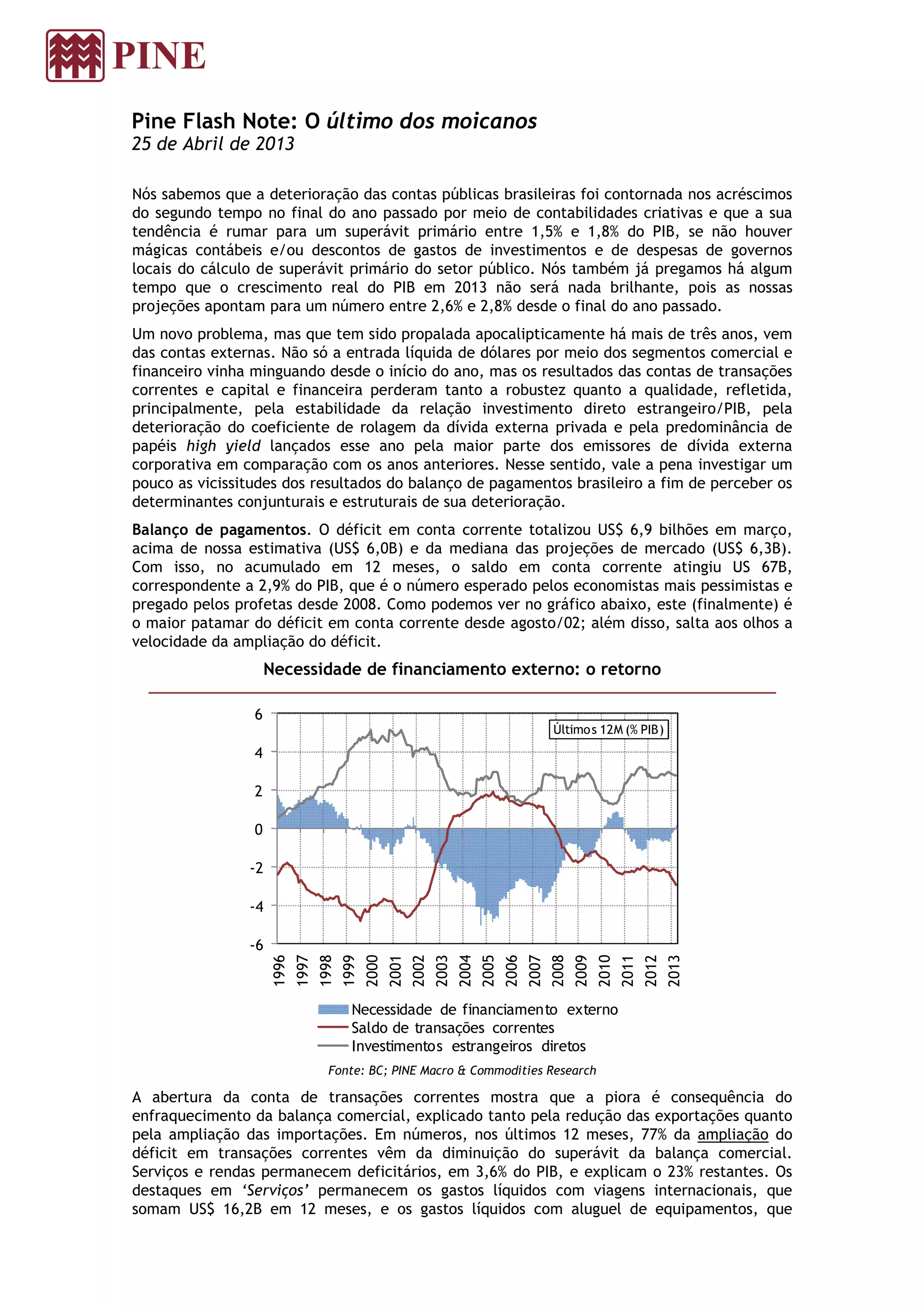

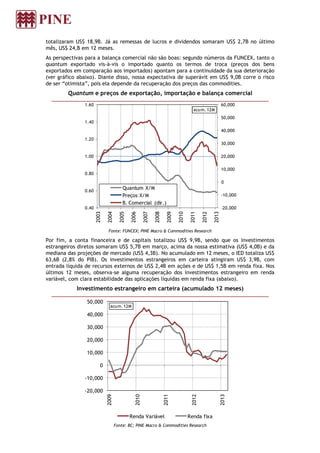

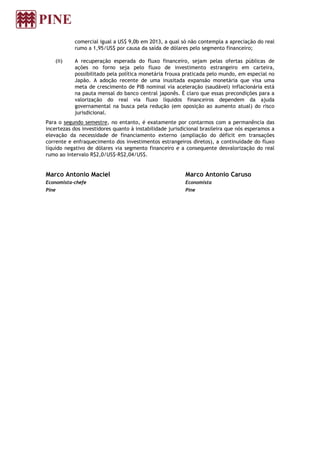

O documento discute a deterioração das contas externas brasileiras, com déficit em conta corrente atingindo 2,9% do PIB. A piora é consequência do enfraquecimento da balança comercial e do déficit em serviços e rendas. Perspectivas para a balança comercial não são boas, com quantum e termos de troca apontando para sua continua deterioração.