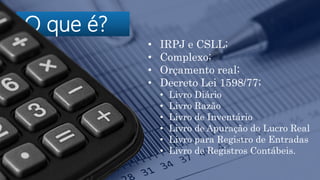

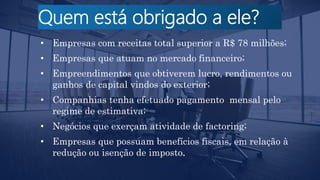

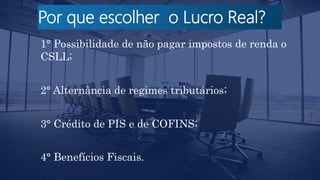

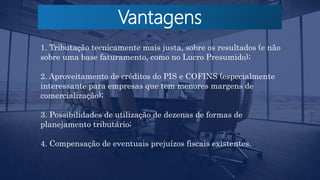

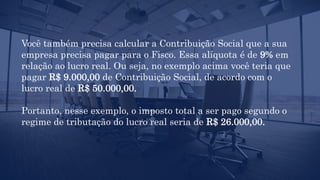

O documento aborda o regime de lucro real, incluindo suas obrigações, vantagens e métodos de cálculo. Este regime é aplicável a empresas com receitas superiores a R$ 78 milhões e proporciona benefícios fiscais e a possibilidade de planejamento tributário. Exemplos práticos de cálculo de impostos de renda e contribuição social são apresentados para ilustrar a aplicação do regime.