Baixado 16 vezes

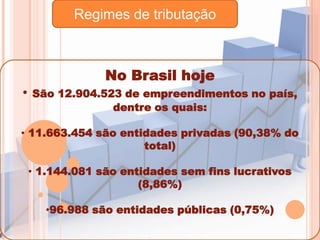

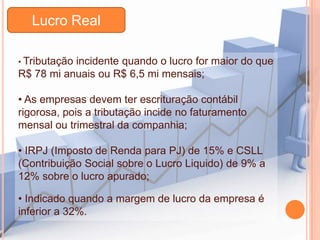

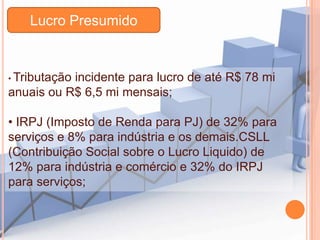

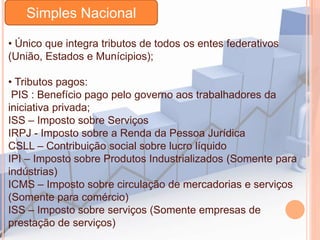

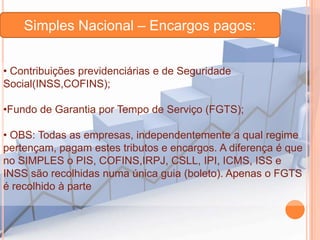

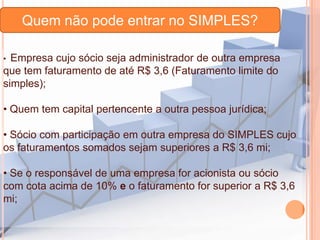

O documento aborda os regimes de tributação no Brasil, destacando a categorização dos 12.904.523 empreendimentos entre entidades privadas, sem fins lucrativos e públicas. São descritos os detalhes das tributação sobre lucro real, presumido e o Simples Nacional, além das contribuições obrigatórias para todas as empresas. O texto também menciona as restrições para que determinadas empresas possam optar pelo Simples Nacional.

![Simples[1]](https://cdn.slidesharecdn.com/ss_thumbnails/simples1-130421134422-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)