Transferir como ODT, PPTX

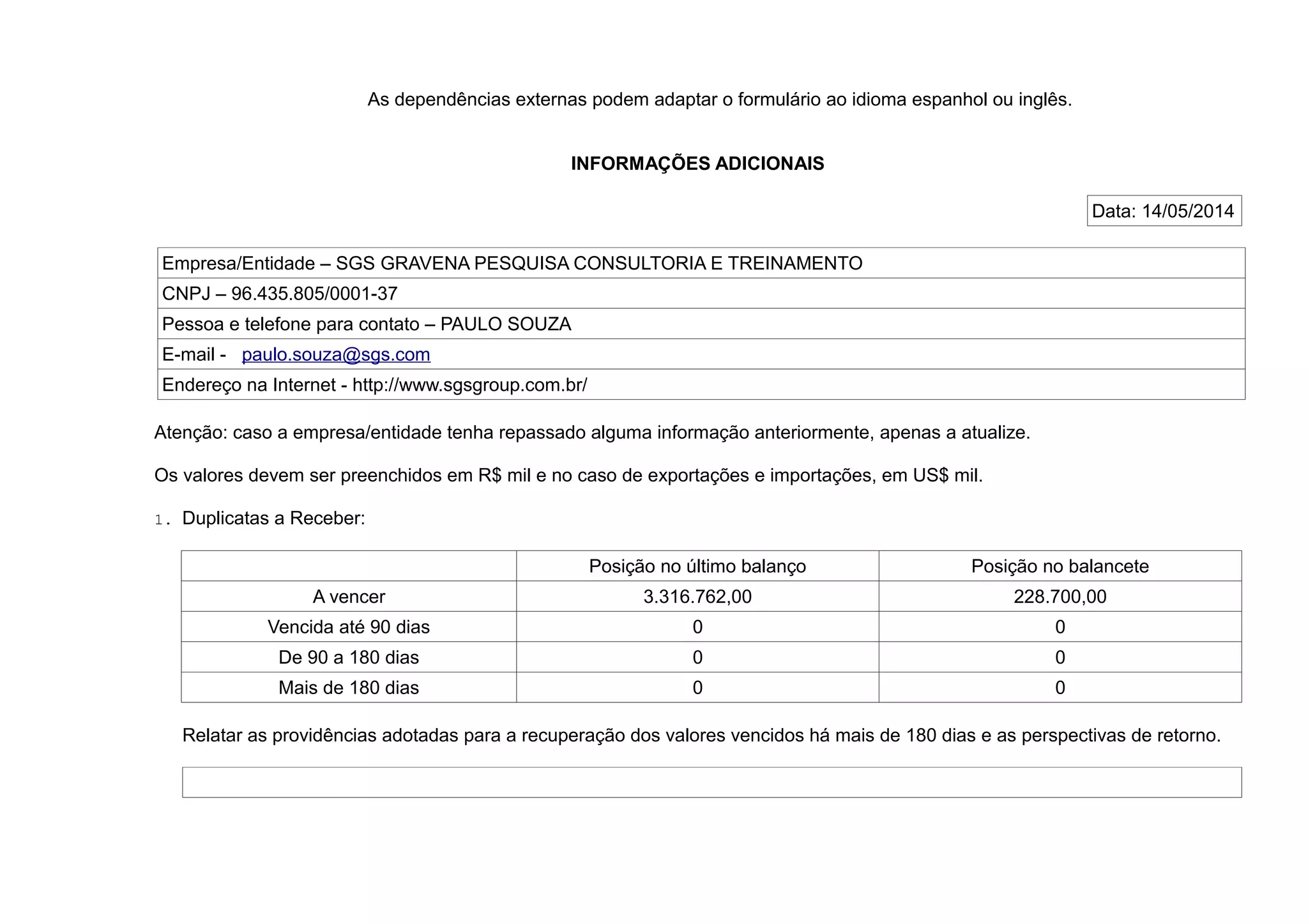

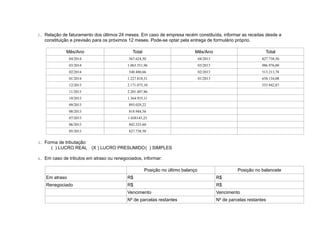

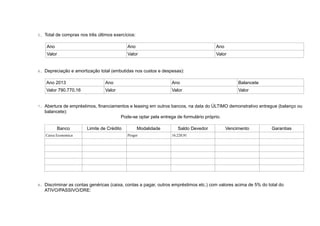

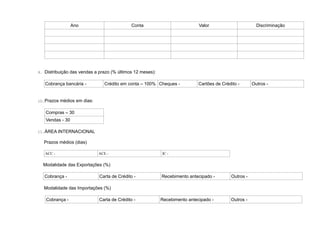

Este documento fornece um formulário para uma empresa preencher com informações financeiras e operacionais. O formulário solicita detalhes sobre contas a receber, faturamento, tributação, dívidas tributárias, compras, depreciação, empréstimos, distribuição de vendas, prazos de pagamento, exportações, importações e transações entre empresas relacionadas.