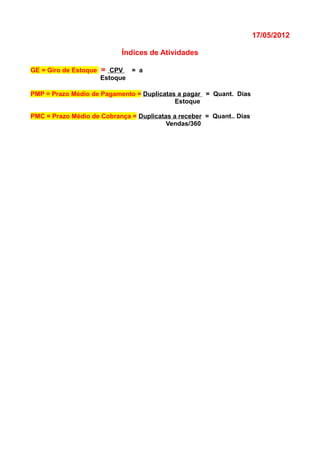

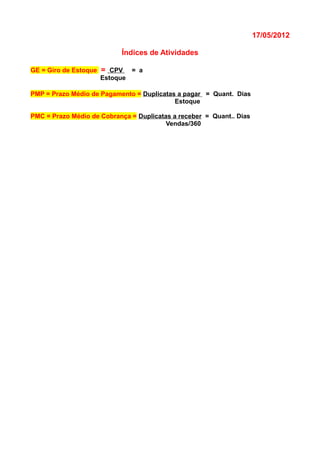

O documento discute a análise das demonstrações contábeis de uma empresa, incluindo uma introdução aos elementos fundamentais, estrutura e padronização das demonstrações, e métodos de análise como horizontal e vertical. Ele também cobre objetivos, avaliação, bibliografia e vários tópicos relacionados à análise financeira como índices de liquidez, lucratividade e endividamento.