Baixado 20 vezes

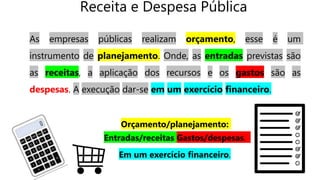

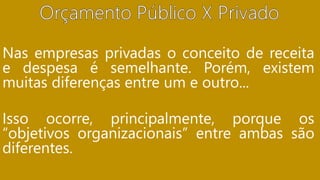

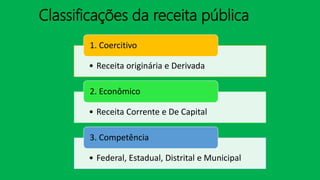

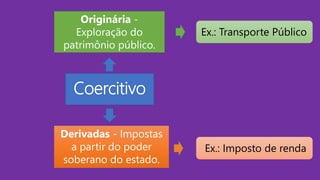

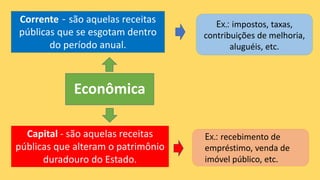

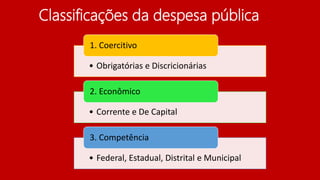

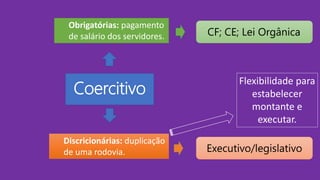

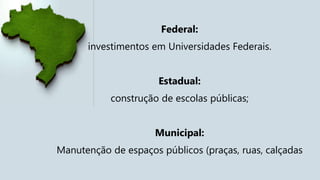

O documento discute receita e despesa pública. Apresenta as classificações das receitas públicas em originária e derivada, corrente e de capital, e federal, estadual e municipal. Também classifica as despesas públicas em obrigatórias e discricionárias, corrente e de capital, e federal, estadual e municipal. Explica que o orçamento público planeja as receitas versus as despesas para um exercício financeiro.