Baixar para ler offline

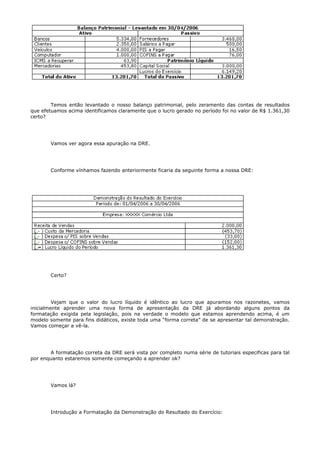

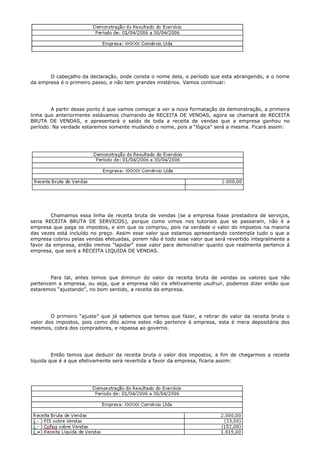

O documento explica como apresentar os impostos incidentes nas vendas na Demonstração do Resultado do Exercício (DRE). A receita bruta de vendas inclui os impostos cobrados, e a receita líquida de vendas é obtida após a dedução dos impostos da receita bruta. O lucro bruto é calculado deduzindo o custo da mercadoria vendida da receita líquida, e o lucro líquido é a última linha da DRE.