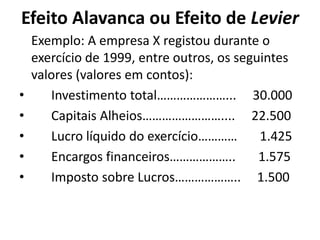

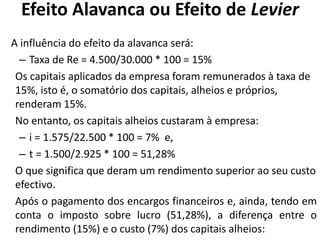

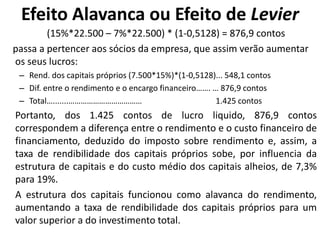

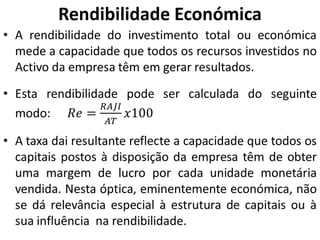

1) O documento discute conceitos econômicos como rendibilidade, efeito alavanca, ponto limiar da rentabilidade e rotação do ativo total.

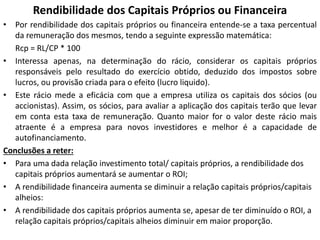

2) Explica como calcular a rendibilidade dos capitais próprios usando a fórmula Rcp = [Re + (Re-i)* λ] * (1-t) e como o efeito alavanca pode aumentar a rendibilidade.

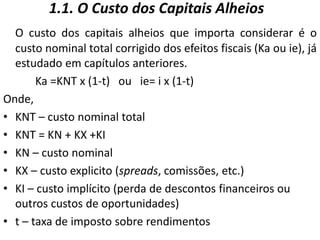

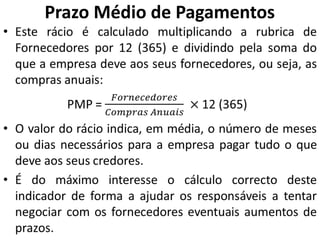

3) Discutem como calcular o ponto limiar da rentabilidade/ponto morto usando a fórmula Qo = CF/ (Pv-Cvu

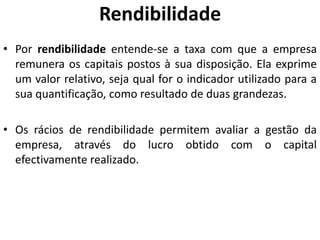

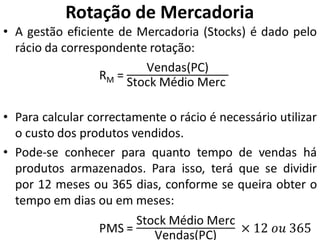

![Efeito Alavanca ou Efeito de Levier

RL = RAJI – J – PISL

RL = (RAJI/AT * AT – PT*i) * (1-t)

RL = (Re*AT – PT*i) * (1-t)

RL = [Re*(CP+PT) – PT*i)] * (1-t)

RL = (Re*CP + Re*PT – PT*i) * (1-t)

RL = [Re* CP + (Re-i)*PT] * (1-t)](https://image.slidesharecdn.com/analise-230216110859-31eaaba4/85/Analise-ppt-6-320.jpg)

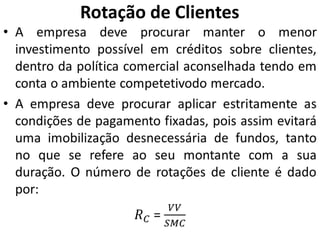

![Efeito Alavanca ou Efeito de Levier

Dividindo ambos os membros por CP teremos:

Rcp = [Re + (Re-i)PT/CP] * (1-t)

Seja: = PT/CP

Finalmente, teremos a seguinte fórmula de

rendibilidade financeira:

Rcp = [Re + (Re-i)* ] * (1-t)

Onde:

• i – taxa de juros

• t – taxa de imposto sobre rendimento](https://image.slidesharecdn.com/analise-230216110859-31eaaba4/85/Analise-ppt-8-320.jpg)

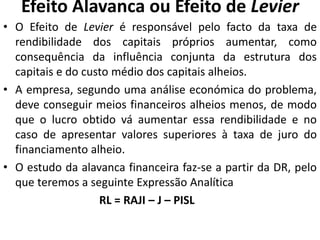

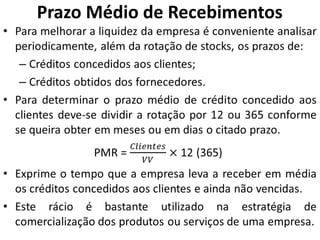

![Efeito Alavanca ou Efeito de Levier

• Após o pagamento dos custos financeiros de

financiamento (CFF), o diferencial entre o

rendimento total (Re) e o custo do capital alheio

(i), de (Re-i)*CA*(1-t), passa a pertencer a

empresa e, portanto, aos detentores dos capitais

próprios que assim vêm aumentar os seus lucros

para [(Re-i)*CA*(1-t)] + [Re*CP*(1-t)].

• Assim, a taxa de rendibilidade financeira sobe,

por força da estrutura dos capitais e do custo

médio dos capitais alheios (i), de Re*(1-t) para

Rcp.](https://image.slidesharecdn.com/analise-230216110859-31eaaba4/85/Analise-ppt-9-320.jpg)

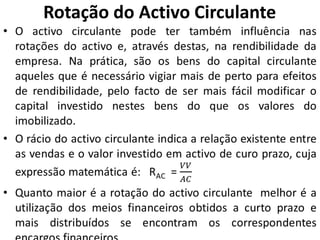

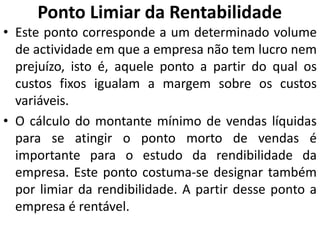

![Ponto Limiar da Rentabilidade

O resultado é obtido através da seguinte formula:

R = Pv x Q – Cvu x Q – CF

E na situação de equilíbrio:

R=0 ou Pv x Q – Cvu x Q – CF = 0

e, Q x (Pv-CVu) = CF

Em termos quantitativos (Qo)

Qo = CF/ (Pv-Cvu)

Se m = Pv – Cvu Será Qo = CF/m

Em termos monetários (Vo)

Vo = Pv x Qo ou Vo = CF/[(Pv-Cvu)/Pv]

Sabendo que

M = Q x m Teremos: M = CF](https://image.slidesharecdn.com/analise-230216110859-31eaaba4/85/Analise-ppt-27-320.jpg)