Baixado 41 vezes

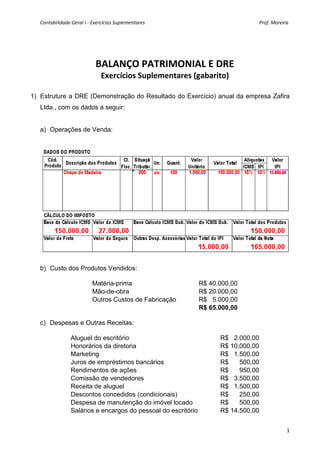

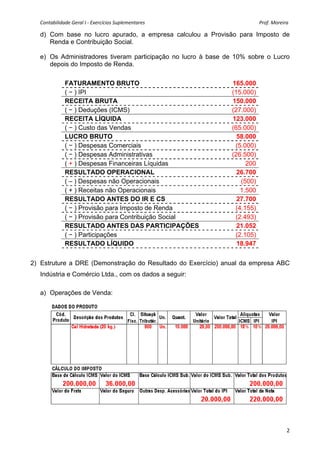

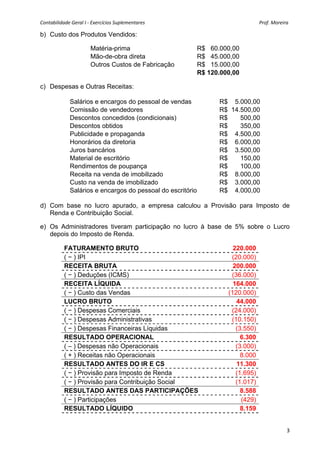

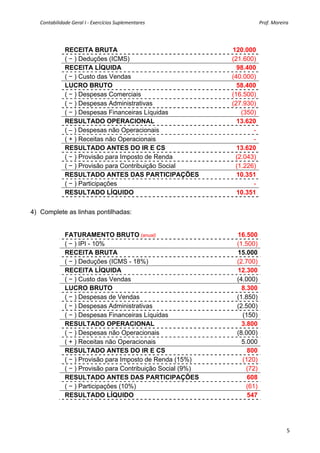

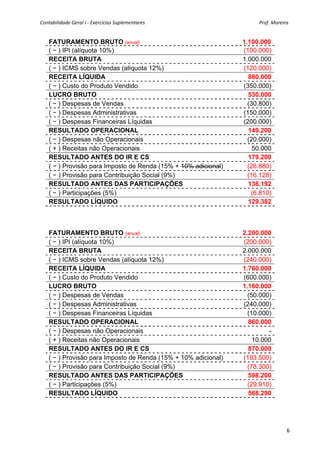

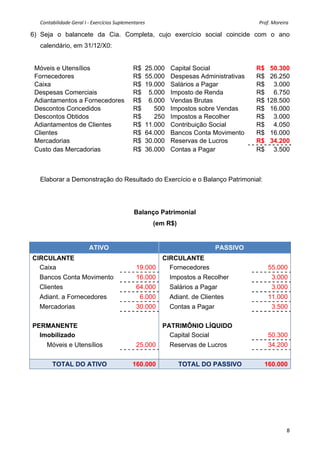

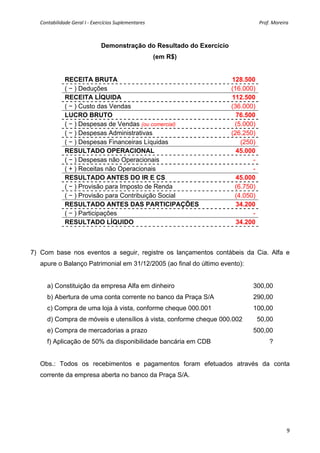

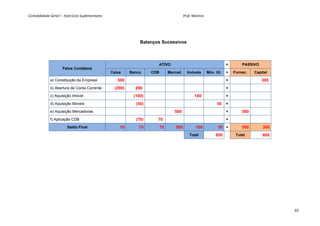

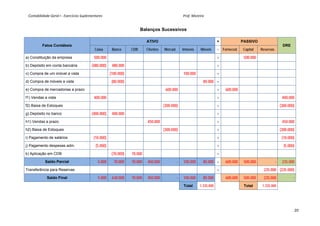

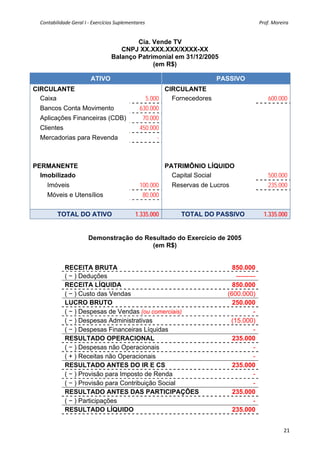

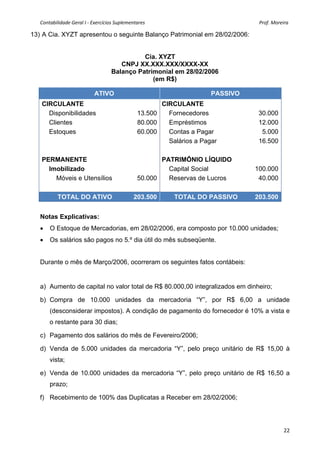

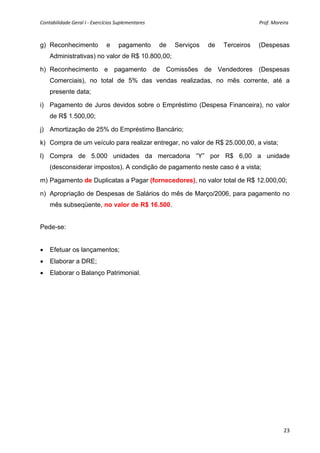

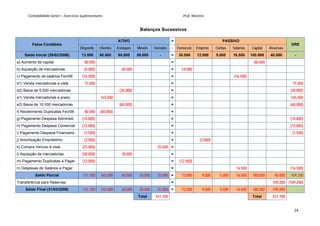

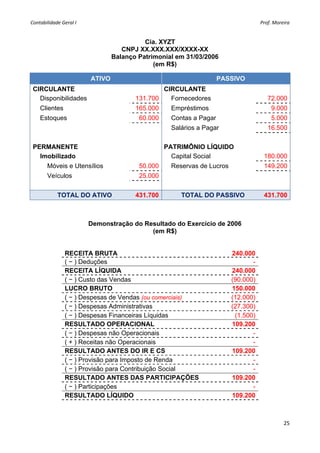

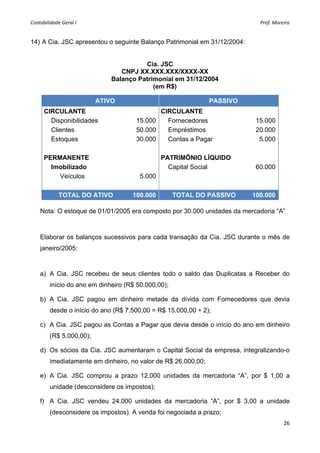

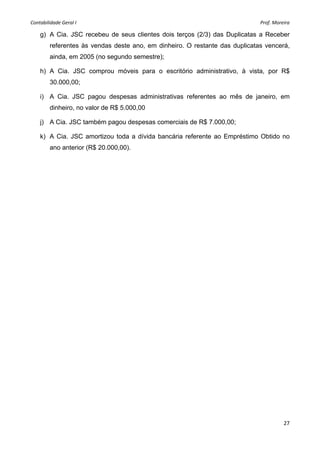

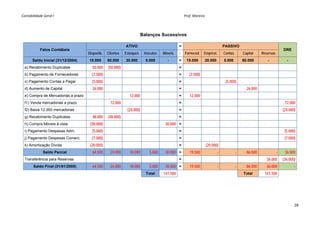

O documento fornece dois exemplos de Demonstração do Resultado do Exercício (DRE) para empresas. O primeiro exemplo é para a empresa Zafira Ltda e o segundo para a empresa ABC Indústria e Comércio Ltda, com dados sobre receitas, custos, despesas e cálculo do lucro líquido considerando impostos e participação de administradores.