Baixar para ler offline

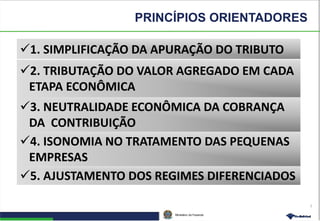

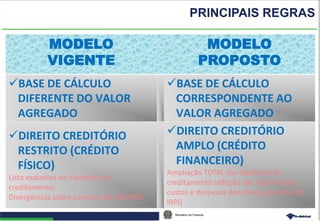

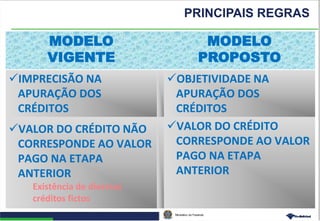

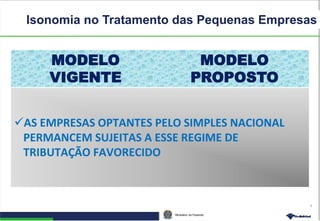

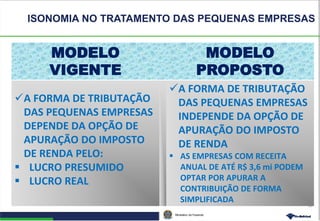

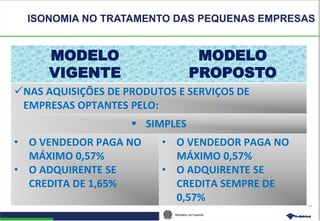

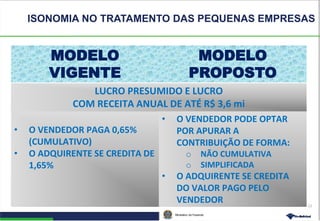

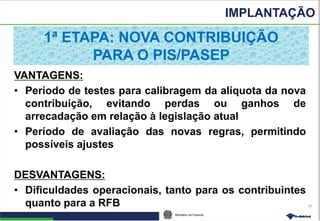

O documento propõe uma nova contribuição para o PIS/PASEP com as seguintes características: 1) tributação do valor agregado em cada etapa econômica, permitindo crédito amplo; 2) isonomia no tratamento de pequenas empresas; 3) ajuste dos regimes diferenciados, inclusive com alíquotas reduzidas para alguns setores.