Baixar para ler offline

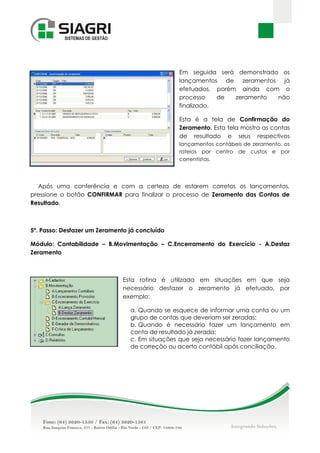

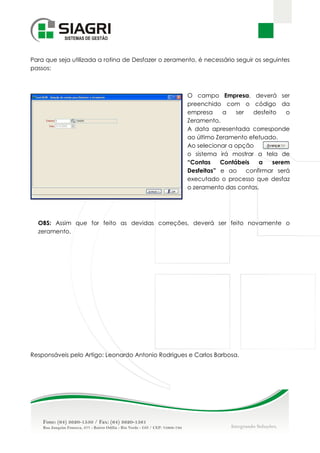

O documento descreve o processo de encerramento de saldos das contas de resultado, que envolve: 1) cadastrar uma conta de apuração; 2) padronizar o histórico de lançamentos de encerramento; 3) configurar os parâmetros de encerramento, informando a conta de apuração e histórico; 4) fazer o zeramento das contas de resultado transferindo os saldos para a conta de apuração.