Baixado 150 vezes

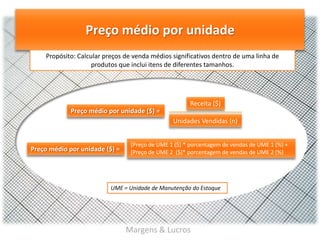

![Preços e margens do canal

Propósito: calcular o preço de venda em cada nível no canal de distribuição.

Preço de venda do fornecedor ($) =

Preço de venda ao cliente ($) =

Preço de venda ao cliente ($) – Margem do cliente ($)

Preço de venda do fornecedor ($)

[1 – Margem do Cliente (%)]

Margens & Lucros](https://image.slidesharecdn.com/margenselucros-131021073328-phpapp01/85/Margens-e-lucros-Metricas-de-Marketing-6-320.jpg)

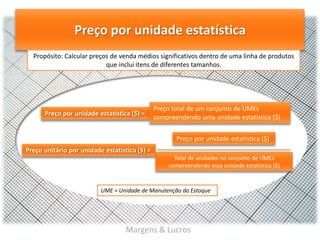

![Metas de Vendas baseadas no Lucro

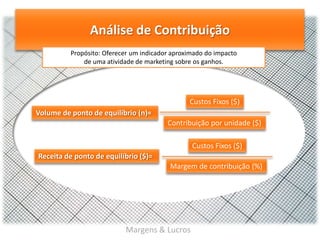

Propósito: Garantir que os objetivos de marketing e de vendas se

articulem com as metas de lucro.

[Custos Fixos ($) + Lucro desejado ($)]

Volume desejado (n) =

Contribuição por unidade ($)

Receita desejada($) =

Volume desejado (n) * Preço de venda por unidade ($)

[Custos Fixos ($) + Lucro desejado ($)]

=

Margem de Contribuição (%)

Margens & Lucros](https://image.slidesharecdn.com/margenselucros-131021073328-phpapp01/85/Margens-e-lucros-Metricas-de-Marketing-13-320.jpg)

O documento aborda a importância das métricas de marketing para a gestão e avaliação de margens e lucros. Ele detalha fórmulas para calcular margens, preços e custos, além de discutir a análise do ponto de equilíbrio e metas de vendas. O foco é fornecer ferramentas para otimizar decisões de preço e promoção, alinhando-as com os objetivos financeiros.

![Aula 7 [Salvo automaticamente].ppt formação de preço](https://cdn.slidesharecdn.com/ss_thumbnails/aula7salvoautomaticamente-240402183311-301338a0-thumbnail.jpg?width=640&height=640&fit=bounds)