Baixado 10 vezes

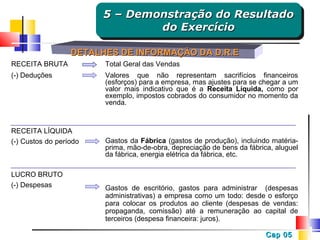

O documento descreve os componentes e cálculo da Demonstração do Resultado do Exercício (DRE). A DRE mede o desempenho financeiro de uma empresa em determinado período e compara receitas e despesas para calcular o lucro ou prejuízo. Ela inclui itens como receita bruta, deduções, custos, despesas e impostos para chegar ao lucro líquido. O documento também explica conceitos como receita líquida, lucro bruto e operacional.