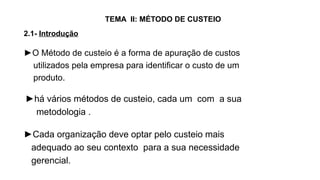

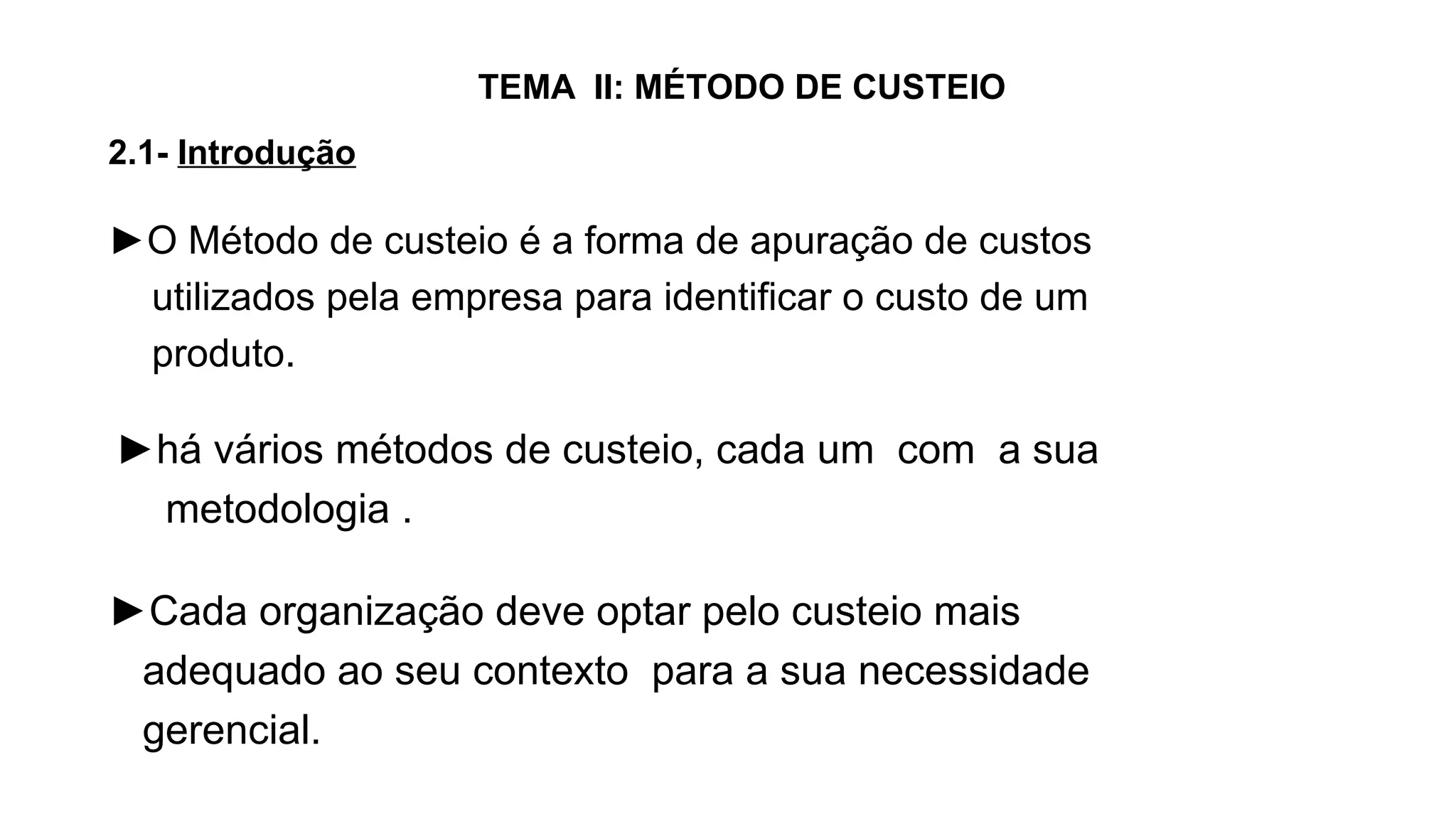

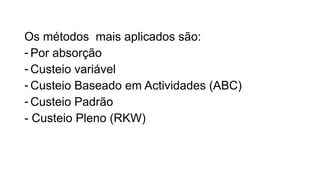

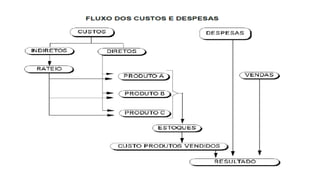

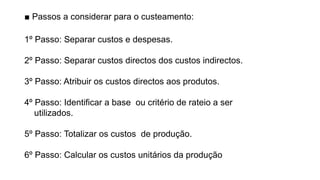

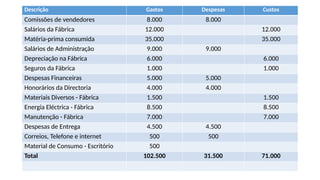

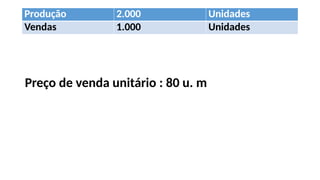

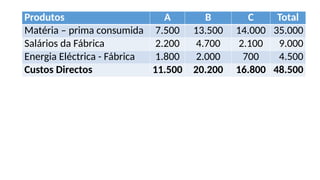

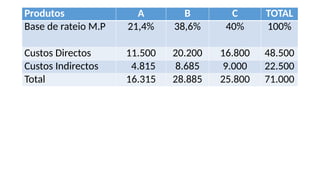

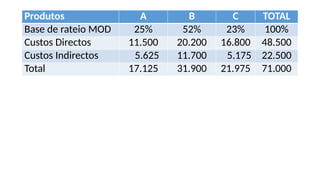

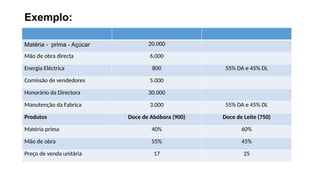

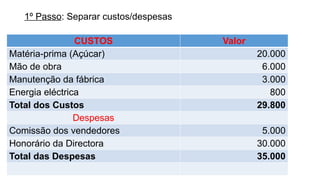

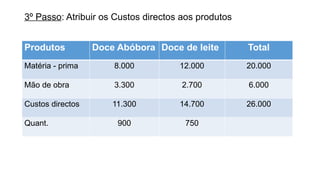

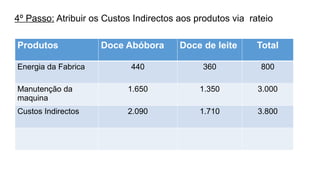

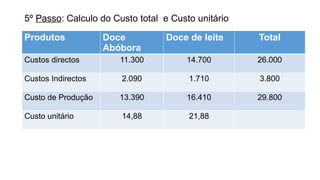

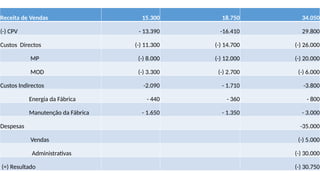

O documento aborda o método de custeio, destacando a importância de identificar custos de produtos e os principais métodos aplicáveis, como custeio por absorção e custeio variável. Descreve os passos para efetuar o custeamento, que incluem a separação de custos diretos e indiretos, e a atribuição correta dos custos aos produtos. Exemplos práticos demonstram a aplicação dos conceitos, incluindo cálculos de custos e resultados financeiros.