Baixar para ler offline

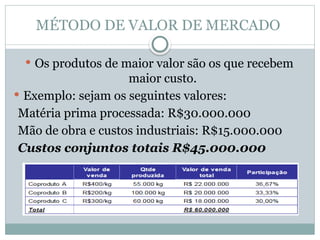

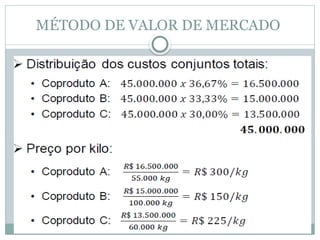

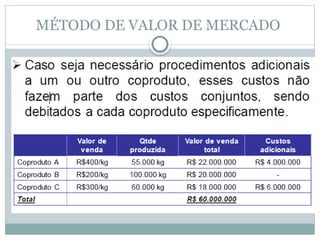

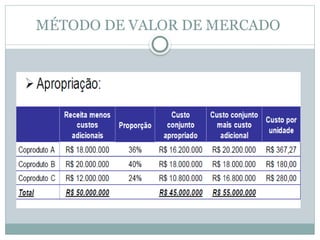

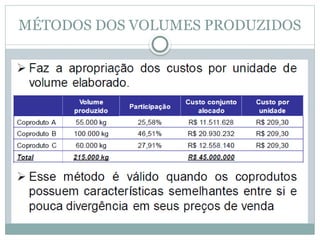

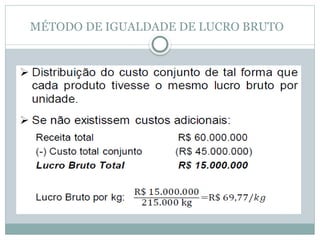

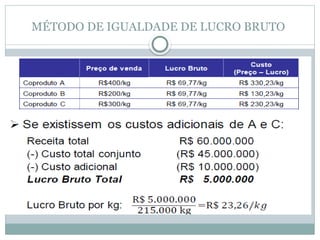

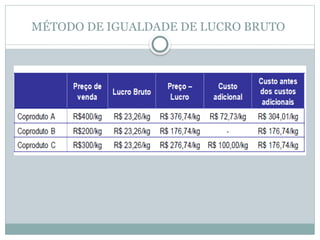

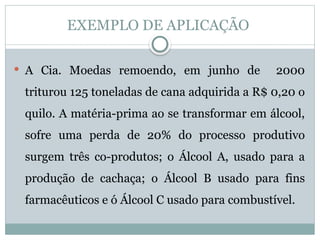

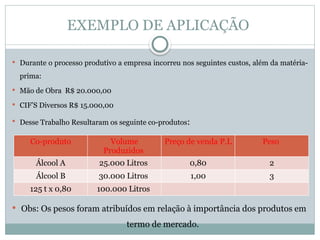

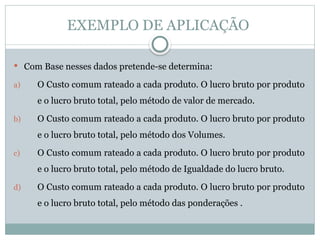

O documento aborda a terminologia e classificação dos custos, especialmente no contexto do custeio conjunto, onde diversos co-produtos são gerados a partir da mesma matéria-prima. Ele explica a distinção entre co-produtos, subprodutos e sucatas, bem como os métodos para apropriação de custos, como o método do valor de mercado e o método dos volumes produzidos. Além disso, apresenta exemplos práticos de aplicação desses conceitos em indústrias, destacando a complexidade do gerenciamento dos custos em ambientes produtivos diversificados.