TRIBUTOS INCIDENTES SOBREVENDAS

• Os tributos incidentes sobre as vendas

guardam proporcionalidade com o preço da

venda, mesmo que o montante do referido

tributo integre a sua própria base de cálculo.

• Os mais importantes impostos sobre as

vendas:

– ICMS, IPI, PIS, COFINS e ISS.

3.

• TRIBUTOS SOBREVENDAS CUMULATIVOS E

NÃO CUMULATIVOS

• Os tributos sobre vendas podem ser

cumulativos e não cumulativos:

– Cumulativos – quando cobrados em todos os

estágios da cadeia produtiva com base no valor de

cada etapa da cadeia. Também chamados de

tributos em cascata.

4.

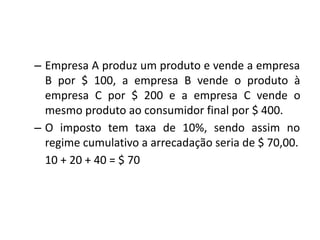

– Empresa Aproduz um produto e vende a empresa

B por $ 100, a empresa B vende o produto à

empresa C por $ 200 e a empresa C vende o

mesmo produto ao consumidor final por $ 400.

– O imposto tem taxa de 10%, sendo assim no

regime cumulativo a arrecadação seria de $ 70,00.

10 + 20 + 40 = $ 70

5.

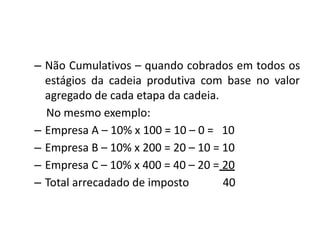

– Não Cumulativos– quando cobrados em todos os

estágios da cadeia produtiva com base no valor

agregado de cada etapa da cadeia.

No mesmo exemplo:

– Empresa A – 10% x 100 = 10 – 0 = 10

– Empresa B – 10% x 200 = 20 – 10 = 10

– Empresa C – 10% x 400 = 40 – 20 = 20

– Total arrecadado de imposto 40

6.

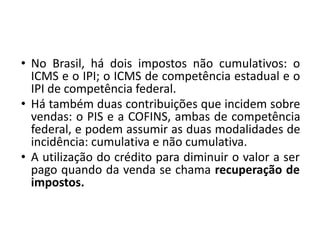

• No Brasil,há dois impostos não cumulativos: o

ICMS e o IPI; o ICMS de competência estadual e o

IPI de competência federal.

• Há também duas contribuições que incidem sobre

vendas: o PIS e a COFINS, ambas de competência

federal, e podem assumir as duas modalidades de

incidência: cumulativa e não cumulativa.

• A utilização do crédito para diminuir o valor a ser

pago quando da venda se chama recuperação de

impostos.

7.

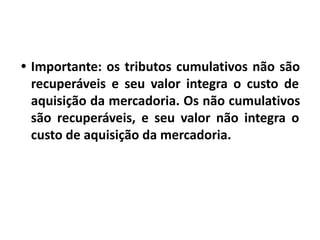

• Importante: ostributos cumulativos não são

recuperáveis e seu valor integra o custo de

aquisição da mercadoria. Os não cumulativos

são recuperáveis, e seu valor não integra o

custo de aquisição da mercadoria.

8.

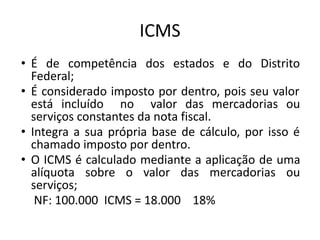

ICMS

• É decompetência dos estados e do Distrito

Federal;

• É considerado imposto por dentro, pois seu valor

está incluído no valor das mercadorias ou

serviços constantes da nota fiscal.

• Integra a sua própria base de cálculo, por isso é

chamado imposto por dentro.

• O ICMS é calculado mediante a aplicação de uma

alíquota sobre o valor das mercadorias ou

serviços;

NF: 100.000 ICMS = 18.000 18%

9.

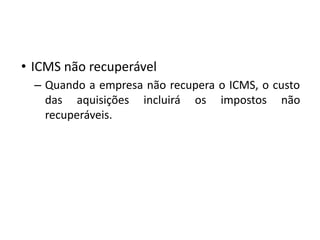

• ICMS nãorecuperável

– Quando a empresa não recupera o ICMS, o custo

das aquisições incluirá os impostos não

recuperáveis.

10.

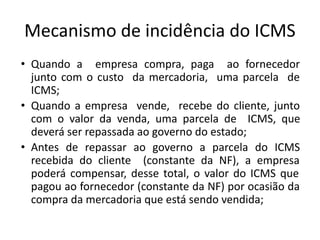

Mecanismo de incidênciado ICMS

• Quando a empresa compra, paga ao fornecedor

junto com o custo da mercadoria, uma parcela de

ICMS;

• Quando a empresa vende, recebe do cliente, junto

com o valor da venda, uma parcela de ICMS, que

deverá ser repassada ao governo do estado;

• Antes de repassar ao governo a parcela do ICMS

recebida do cliente (constante da NF), a empresa

poderá compensar, desse total, o valor do ICMS que

pagou ao fornecedor (constante da NF) por ocasião da

compra da mercadoria que está sendo vendida;

11.

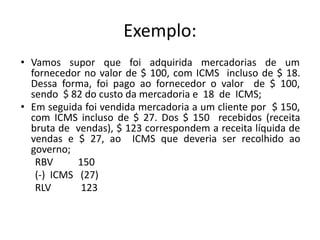

Exemplo:

• Vamos suporque foi adquirida mercadorias de um

fornecedor no valor de $ 100, com ICMS incluso de $ 18.

Dessa forma, foi pago ao fornecedor o valor de $ 100,

sendo $ 82 do custo da mercadoria e 18 de ICMS;

• Em seguida foi vendida mercadoria a um cliente por $ 150,

com ICMS incluso de $ 27. Dos $ 150 recebidos (receita

bruta de vendas), $ 123 correspondem a receita líquida de

vendas e $ 27, ao ICMS que deveria ser recolhido ao

governo;

RBV 150

(-) ICMS (27)

RLV 123

12.

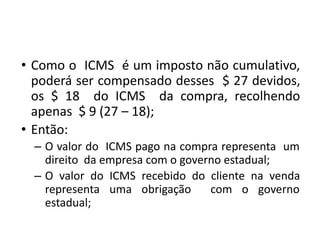

• Como oICMS é um imposto não cumulativo,

poderá ser compensado desses $ 27 devidos,

os $ 18 do ICMS da compra, recolhendo

apenas $ 9 (27 – 18);

• Então:

– O valor do ICMS pago na compra representa um

direito da empresa com o governo estadual;

– O valor do ICMS recebido do cliente na venda

representa uma obrigação com o governo

estadual;

13.

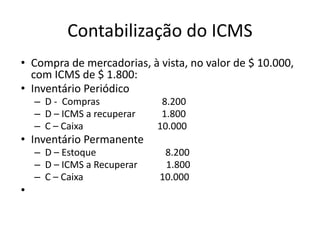

Contabilização do ICMS

•Compra de mercadorias, à vista, no valor de $ 10.000,

com ICMS de $ 1.800:

• Inventário Periódico

– D - Compras 8.200

– D – ICMS a recuperar 1.800

– C – Caixa 10.000

• Inventário Permanente

– D – Estoque 8.200

– D – ICMS a Recuperar 1.800

– C – Caixa 10.000

•

14.

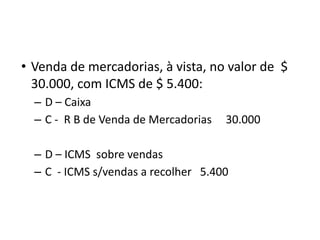

• Venda demercadorias, à vista, no valor de $

30.000, com ICMS de $ 5.400:

– D – Caixa

– C - R B de Venda de Mercadorias 30.000

– D – ICMS sobre vendas

– C - ICMS s/vendas a recolher 5.400

15.

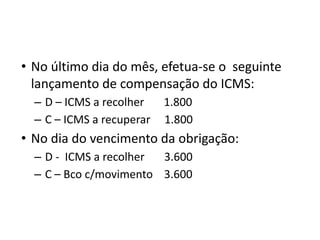

• No últimodia do mês, efetua-se o seguinte

lançamento de compensação do ICMS:

– D – ICMS a recolher 1.800

– C – ICMS a recuperar 1.800

• No dia do vencimento da obrigação:

– D - ICMS a recolher 3.600

– C – Bco c/movimento 3.600

16.

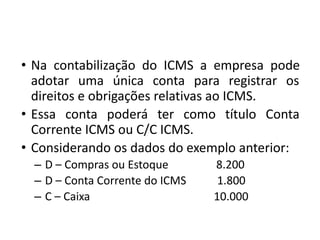

• Na contabilizaçãodo ICMS a empresa pode

adotar uma única conta para registrar os

direitos e obrigações relativas ao ICMS.

• Essa conta poderá ter como título Conta

Corrente ICMS ou C/C ICMS.

• Considerando os dados do exemplo anterior:

– D – Compras ou Estoque 8.200

– D – Conta Corrente do ICMS 1.800

– C – Caixa 10.000

17.

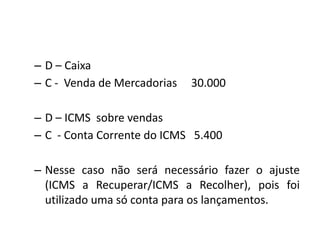

– D –Caixa

– C - Venda de Mercadorias 30.000

– D – ICMS sobre vendas

– C - Conta Corrente do ICMS 5.400

– Nesse caso não será necessário fazer o ajuste

(ICMS a Recuperar/ICMS a Recolher), pois foi

utilizado uma só conta para os lançamentos.

18.

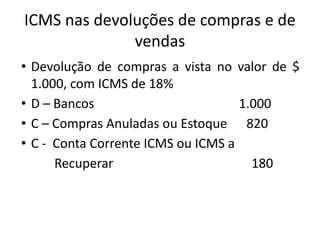

ICMS nas devoluçõesde compras e de

vendas

• Devolução de compras a vista no valor de $

1.000, com ICMS de 18%

• D – Bancos 1.000

• C – Compras Anuladas ou Estoque 820

• C - Conta Corrente ICMS ou ICMS a

Recuperar 180

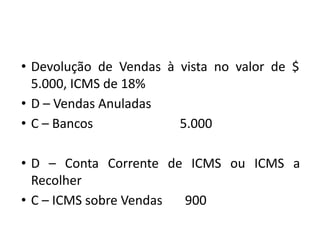

19.

• Devolução deVendas à vista no valor de $

5.000, ICMS de 18%

• D – Vendas Anuladas

• C – Bancos 5.000

• D – Conta Corrente de ICMS ou ICMS a

Recolher

• C – ICMS sobre Vendas 900

20.

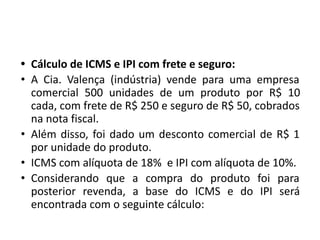

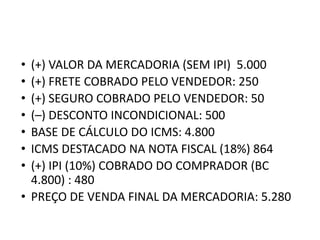

• Cálculo deICMS e IPI com frete e seguro:

• A Cia. Valença (indústria) vende para uma empresa

comercial 500 unidades de um produto por R$ 10

cada, com frete de R$ 250 e seguro de R$ 50, cobrados

na nota fiscal.

• Além disso, foi dado um desconto comercial de R$ 1

por unidade do produto.

• ICMS com alíquota de 18% e IPI com alíquota de 10%.

• Considerando que a compra do produto foi para

posterior revenda, a base do ICMS e do IPI será

encontrada com o seguinte cálculo:

21.

• (+) VALORDA MERCADORIA (SEM IPI) 5.000

• (+) FRETE COBRADO PELO VENDEDOR: 250

• (+) SEGURO COBRADO PELO VENDEDOR: 50

• (–) DESCONTO INCONDICIONAL: 500

• BASE DE CÁLCULO DO ICMS: 4.800

• ICMS DESTACADO NA NOTA FISCAL (18%) 864

• (+) IPI (10%) COBRADO DO COMPRADOR (BC

4.800) : 480

• PREÇO DE VENDA FINAL DA MERCADORIA: 5.280

22.

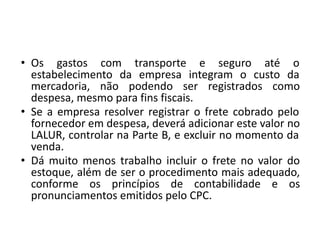

• Os gastoscom transporte e seguro até o

estabelecimento da empresa integram o custo da

mercadoria, não podendo ser registrados como

despesa, mesmo para fins fiscais.

• Se a empresa resolver registrar o frete cobrado pelo

fornecedor em despesa, deverá adicionar este valor no

LALUR, controlar na Parte B, e excluir no momento da

venda.

• Dá muito menos trabalho incluir o frete no valor do

estoque, além de ser o procedimento mais adequado,

conforme os princípios de contabilidade e os

pronunciamentos emitidos pelo CPC.

23.

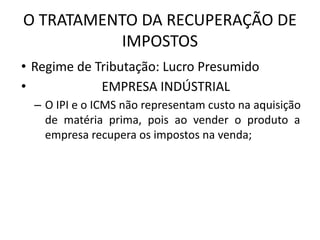

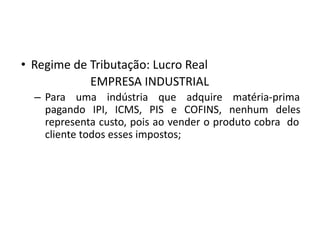

O TRATAMENTO DARECUPERAÇÃO DE

IMPOSTOS

• Regime de Tributação: Lucro Presumido

• EMPRESA INDÚSTRIAL

– O IPI e o ICMS não representam custo na aquisição

de matéria prima, pois ao vender o produto a

empresa recupera os impostos na venda;

24.

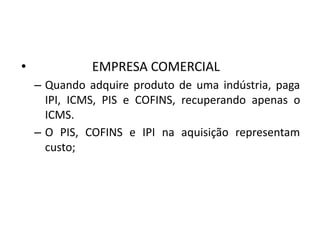

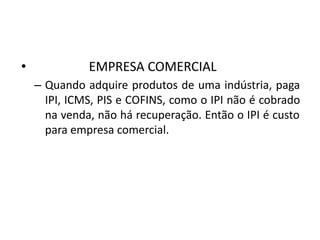

• EMPRESA COMERCIAL

–Quando adquire produto de uma indústria, paga

IPI, ICMS, PIS e COFINS, recuperando apenas o

ICMS.

– O PIS, COFINS e IPI na aquisição representam

custo;

25.

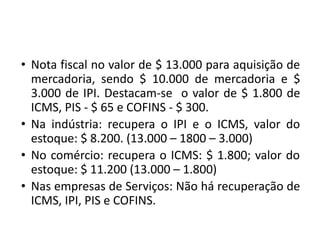

• Nota fiscalno valor de $ 13.000 para aquisição de

mercadoria, sendo $ 10.000 de mercadoria e $

3.000 de IPI. Destacam-se o valor de $ 1.800 de

ICMS, PIS - $ 65 e COFINS - $ 300.

• Na indústria: recupera o IPI e o ICMS, valor do

estoque: $ 8.200. (13.000 – 1800 – 3.000)

• No comércio: recupera o ICMS: $ 1.800; valor do

estoque: $ 11.200 (13.000 – 1.800)

• Nas empresas de Serviços: Não há recuperação de

ICMS, IPI, PIS e COFINS.

26.

• Regime deTributação: Lucro Real

EMPRESA INDUSTRIAL

– Para uma indústria que adquire matéria-prima

pagando IPI, ICMS, PIS e COFINS, nenhum deles

representa custo, pois ao vender o produto cobra do

cliente todos esses impostos;

27.

• EMPRESA COMERCIAL

–Quando adquire produtos de uma indústria, paga

IPI, ICMS, PIS e COFINS, como o IPI não é cobrado

na venda, não há recuperação. Então o IPI é custo

para empresa comercial.

28.

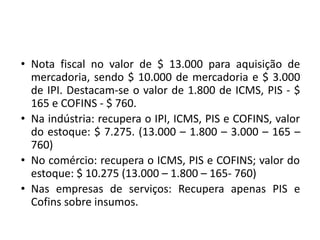

• Nota fiscalno valor de $ 13.000 para aquisição de

mercadoria, sendo $ 10.000 de mercadoria e $ 3.000

de IPI. Destacam-se o valor de 1.800 de ICMS, PIS - $

165 e COFINS - $ 760.

• Na indústria: recupera o IPI, ICMS, PIS e COFINS, valor

do estoque: $ 7.275. (13.000 – 1.800 – 3.000 – 165 –

760)

• No comércio: recupera o ICMS, PIS e COFINS; valor do

estoque: $ 10.275 (13.000 – 1.800 – 165- 760)

• Nas empresas de serviços: Recupera apenas PIS e

Cofins sobre insumos.

29.

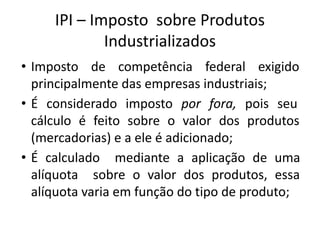

IPI – Impostosobre Produtos

Industrializados

• Imposto de competência federal exigido

principalmente das empresas industriais;

• É considerado imposto por fora, pois seu

cálculo é feito sobre o valor dos produtos

(mercadorias) e a ele é adicionado;

• É calculado mediante a aplicação de uma

alíquota sobre o valor dos produtos, essa

alíquota varia em função do tipo de produto;

30.

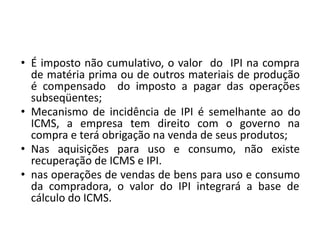

• É impostonão cumulativo, o valor do IPI na compra

de matéria prima ou de outros materiais de produção

é compensado do imposto a pagar das operações

subseqüentes;

• Mecanismo de incidência de IPI é semelhante ao do

ICMS, a empresa tem direito com o governo na

compra e terá obrigação na venda de seus produtos;

• Nas aquisições para uso e consumo, não existe

recuperação de ICMS e IPI.

• nas operações de vendas de bens para uso e consumo

da compradora, o valor do IPI integrará a base de

cálculo do ICMS.

31.

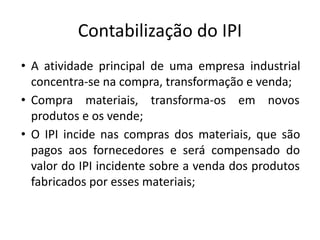

Contabilização do IPI

•A atividade principal de uma empresa industrial

concentra-se na compra, transformação e venda;

• Compra materiais, transforma-os em novos

produtos e os vende;

• O IPI incide nas compras dos materiais, que são

pagos aos fornecedores e será compensado do

valor do IPI incidente sobre a venda dos produtos

fabricados por esses materiais;

32.

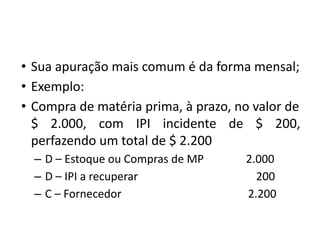

• Sua apuraçãomais comum é da forma mensal;

• Exemplo:

• Compra de matéria prima, à prazo, no valor de

$ 2.000, com IPI incidente de $ 200,

perfazendo um total de $ 2.200

– D – Estoque ou Compras de MP 2.000

– D – IPI a recuperar 200

– C – Fornecedor 2.200

33.

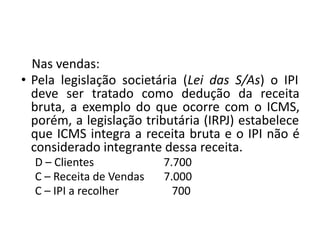

Nas vendas:

• Pelalegislação societária (Lei das S/As) o IPI

deve ser tratado como dedução da receita

bruta, a exemplo do que ocorre com o ICMS,

porém, a legislação tributária (IRPJ) estabelece

que ICMS integra a receita bruta e o IPI não é

considerado integrante dessa receita.

D – Clientes 7.700

C – Receita de Vendas 7.000

C – IPI a recolher 700

34.

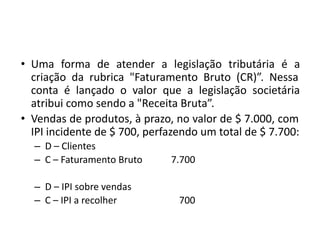

• Uma formade atender a legislação tributária é a

criação da rubrica "Faturamento Bruto (CR)”. Nessa

conta é lançado o valor que a legislação societária

atribui como sendo a "Receita Bruta”.

• Vendas de produtos, à prazo, no valor de $ 7.000, com

IPI incidente de $ 700, perfazendo um total de $ 7.700:

– D – Clientes

– C – Faturamento Bruto 7.700

– D – IPI sobre vendas

– C – IPI a recolher 700

35.

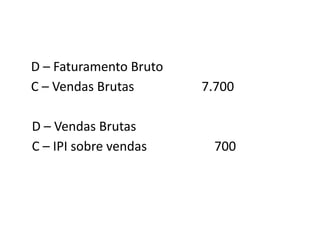

D – FaturamentoBruto

C – Vendas Brutas 7.700

D – Vendas Brutas

C – IPI sobre vendas 700

36.

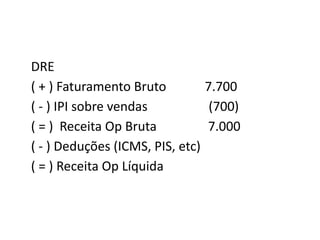

DRE

( + )Faturamento Bruto 7.700

( - ) IPI sobre vendas (700)

( = ) Receita Op Bruta 7.000

( - ) Deduções (ICMS, PIS, etc)

( = ) Receita Op Líquida

37.

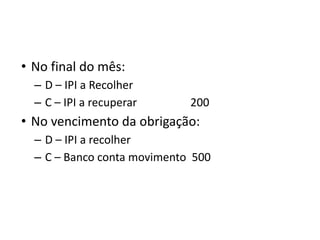

• No finaldo mês:

– D – IPI a Recolher

– C – IPI a recuperar 200

• No vencimento da obrigação:

– D – IPI a recolher

– C – Banco conta movimento 500

38.

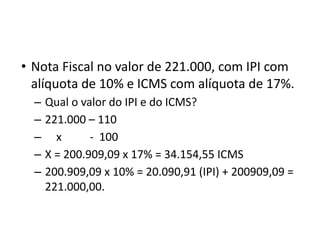

• Nota Fiscalno valor de 221.000, com IPI com

alíquota de 10% e ICMS com alíquota de 17%.

– Qual o valor do IPI e do ICMS?

– 221.000 – 110

– x - 100

– X = 200.909,09 x 17% = 34.154,55 ICMS

– 200.909,09 x 10% = 20.090,91 (IPI) + 200909,09 =

221.000,00.

39.

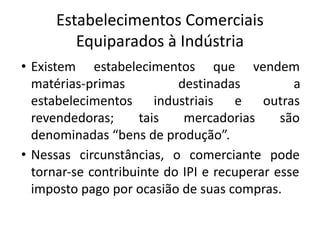

Estabelecimentos Comerciais

Equiparados àIndústria

• Existem estabelecimentos que vendem

matérias-primas destinadas a

estabelecimentos industriais e outras

revendedoras; tais mercadorias são

denominadas “bens de produção”.

• Nessas circunstâncias, o comerciante pode

tornar-se contribuinte do IPI e recuperar esse

imposto pago por ocasião de suas compras.

40.

PIS E COFINS

PROGRAMADE INTEGRAÇÃO SOCIAL E DE

FORMAÇÃO DO PATRIMÔNIO DO SERVIDOR

PÚBLICO - PIS E CONTRIBUIÇÃO PARA

FINANCIAMENTO DA SEGURIDADE SOCIAL -

COFINS

41.

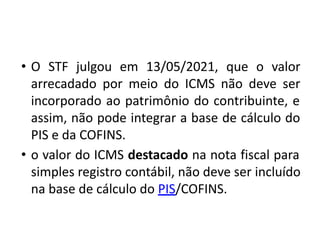

• O STFjulgou em 13/05/2021, que o valor

arrecadado por meio do ICMS não deve ser

incorporado ao patrimônio do contribuinte, e

assim, não pode integrar a base de cálculo do

PIS e da COFINS.

• o valor do ICMS destacado na nota fiscal para

simples registro contábil, não deve ser incluído

na base de cálculo do PIS/COFINS.

42.

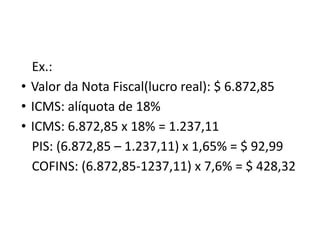

Ex.:

• Valor daNota Fiscal(lucro real): $ 6.872,85

• ICMS: alíquota de 18%

• ICMS: 6.872,85 x 18% = 1.237,11

PIS: (6.872,85 – 1.237,11) x 1,65% = $ 92,99

COFINS: (6.872,85-1237,11) x 7,6% = $ 428,32

43.

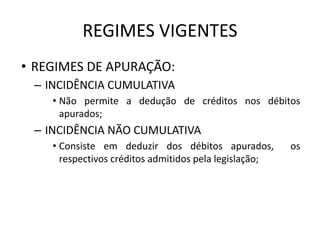

REGIMES VIGENTES

• REGIMESDE APURAÇÃO:

– INCIDÊNCIA CUMULATIVA

• Não permite a dedução de créditos nos débitos

apurados;

– INCIDÊNCIA NÃO CUMULATIVA

• Consiste em deduzir dos débitos apurados, os

respectivos créditos admitidos pela legislação;

44.

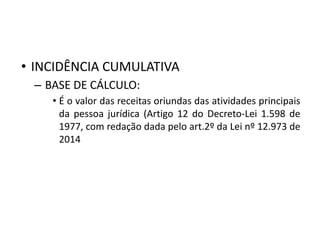

• INCIDÊNCIA CUMULATIVA

–BASE DE CÁLCULO:

• É o valor das receitas oriundas das atividades principais

da pessoa jurídica (Artigo 12 do Decreto-Lei 1.598 de

1977, com redação dada pelo art.2º da Lei nº 12.973 de

2014

45.

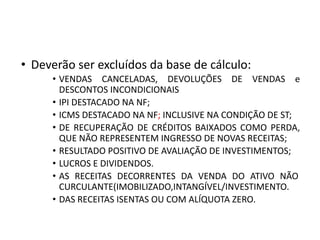

• Deverão serexcluídos da base de cálculo:

• VENDAS CANCELADAS, DEVOLUÇÕES DE VENDAS e

DESCONTOS INCONDICIONAIS

• IPI DESTACADO NA NF;

• ICMS DESTACADO NA NF; INCLUSIVE NA CONDIÇÃO DE ST;

• DE RECUPERAÇÃO DE CRÉDITOS BAIXADOS COMO PERDA,

QUE NÃO REPRESENTEM INGRESSO DE NOVAS RECEITAS;

• RESULTADO POSITIVO DE AVALIAÇÃO DE INVESTIMENTOS;

• LUCROS E DIVIDENDOS.

• AS RECEITAS DECORRENTES DA VENDA DO ATIVO NÃO

CURCULANTE(IMOBILIZADO,INTANGÍVEL/INVESTIMENTO.

• DAS RECEITAS ISENTAS OU COM ALÍQUOTA ZERO.

46.

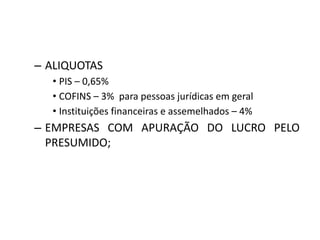

– ALIQUOTAS

• PIS– 0,65%

• COFINS – 3% para pessoas jurídicas em geral

• Instituições financeiras e assemelhados – 4%

– EMPRESAS COM APURAÇÃO DO LUCRO PELO

PRESUMIDO;

47.

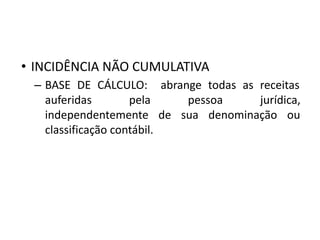

• INCIDÊNCIA NÃOCUMULATIVA

– BASE DE CÁLCULO: abrange todas as receitas

auferidas pela pessoa jurídica,

independentemente de sua denominação ou

classificação contábil.

48.

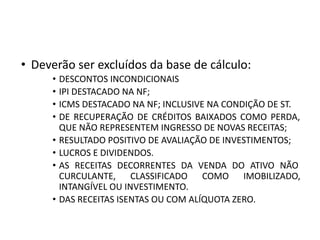

• Deverão serexcluídos da base de cálculo:

• DESCONTOS INCONDICIONAIS

• IPI DESTACADO NA NF;

• ICMS DESTACADO NA NF; INCLUSIVE NA CONDIÇÃO DE ST.

• DE RECUPERAÇÃO DE CRÉDITOS BAIXADOS COMO PERDA,

QUE NÃO REPRESENTEM INGRESSO DE NOVAS RECEITAS;

• RESULTADO POSITIVO DE AVALIAÇÃO DE INVESTIMENTOS;

• LUCROS E DIVIDENDOS.

• AS RECEITAS DECORRENTES DA VENDA DO ATIVO NÃO

CURCULANTE, CLASSIFICADO COMO IMOBILIZADO,

INTANGÍVEL OU INVESTIMENTO.

• DAS RECEITAS ISENTAS OU COM ALÍQUOTA ZERO.

49.

• As vendascanceladas não constituem

exclusão da receita bruta para o cálculo, mas

darão direito a crédito por ocasião da entrada

no estabelecimento do contribuinte.

50.

• ALÍQUOTAS:

– PIS:1,65%

– COFINS: 7,60%

• EMPRESAS COM APURAÇÃO PELO LUCRO REAL;

• DESCONTO DE CRÉDITO:

• OS VALORES APURADOS PODERÃO SOFRER DESCONTOS

DE CRÉDITOS, MEDIANTE A APLICAÇÃO DAS MESMAS

ALÍQUOTAS SOBRE OS VALORES:

•

51.

– Dos benspara revenda, exceto mercadorias

sujeitas a ST.

– Das aquisições de bens e serviços utilizados

como insumos, inclusive combustível e

lubrificantes; (matéria prima, embalagens,

etc)

– Dos bens recebidos em devolução, que já

tenham integrado base para cálculo;

– Energia Elétrica consumida nos

estabelecimentos da PJ;

52.

– Alugueis deprédios, máquinas e equipamentos utilizados

na atividade e pagas à PJ;

– Vale Transporte, Vale Refeição ou Vale Alimentação,

Fardamento fornecido aos empregados por PJ que explore

atividade de prestação de serviços de limpeza,

conservação e manutenção;

– Contraprestação de arrendamento mercantil de pessoas

jurídicas; op de leasing

– Dos encargos de depreciação e amortização;

– Fretes nas vendas, nas aquisições de mercadorias para

revenda e insumos, se ônus do vendedor;

– Fretes nas compras de mercadorias e insumos com ônus do

comprador;

53.

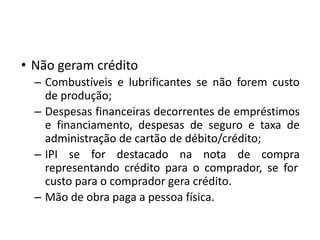

• Não geramcrédito

– Combustíveis e lubrificantes se não forem custo

de produção;

– Despesas financeiras decorrentes de empréstimos

e financiamento, despesas de seguro e taxa de

administração de cartão de débito/crédito;

– IPI se for destacado na nota de compra

representando crédito para o comprador, se for

custo para o comprador gera crédito.

– Mão de obra paga a pessoa física.

54.

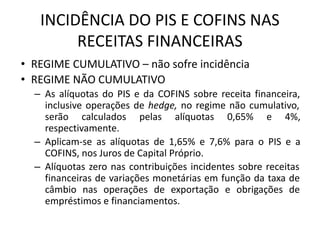

INCIDÊNCIA DO PISE COFINS NAS

RECEITAS FINANCEIRAS

• REGIME CUMULATIVO – não sofre incidência

• REGIME NÃO CUMULATIVO

– As alíquotas do PIS e da COFINS sobre receita financeira,

inclusive operações de hedge, no regime não cumulativo,

serão calculados pelas alíquotas 0,65% e 4%,

respectivamente.

– Aplicam-se as alíquotas de 1,65% e 7,6% para o PIS e a

COFINS, nos Juros de Capital Próprio.

– Alíquotas zero nas contribuições incidentes sobre receitas

financeiras de variações monetárias em função da taxa de

câmbio nas operações de exportação e obrigações de

empréstimos e financiamentos.

55.

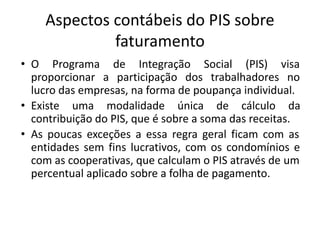

Aspectos contábeis doPIS sobre

faturamento

• O Programa de Integração Social (PIS) visa

proporcionar a participação dos trabalhadores no

lucro das empresas, na forma de poupança individual.

• Existe uma modalidade única de cálculo da

contribuição do PIS, que é sobre a soma das receitas.

• As poucas exceções a essa regra geral ficam com as

entidades sem fins lucrativos, com os condomínios e

com as cooperativas, que calculam o PIS através de um

percentual aplicado sobre a folha de pagamento.

56.

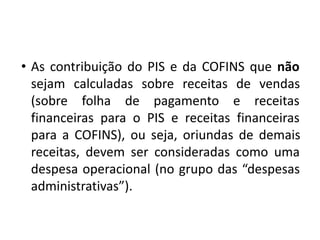

• As contribuiçãodo PIS e da COFINS que não

sejam calculadas sobre receitas de vendas

(sobre folha de pagamento e receitas

financeiras para o PIS e receitas financeiras

para a COFINS), ou seja, oriundas de demais

receitas, devem ser consideradas como uma

despesa operacional (no grupo das “despesas

administrativas”).