Baixado 11 vezes

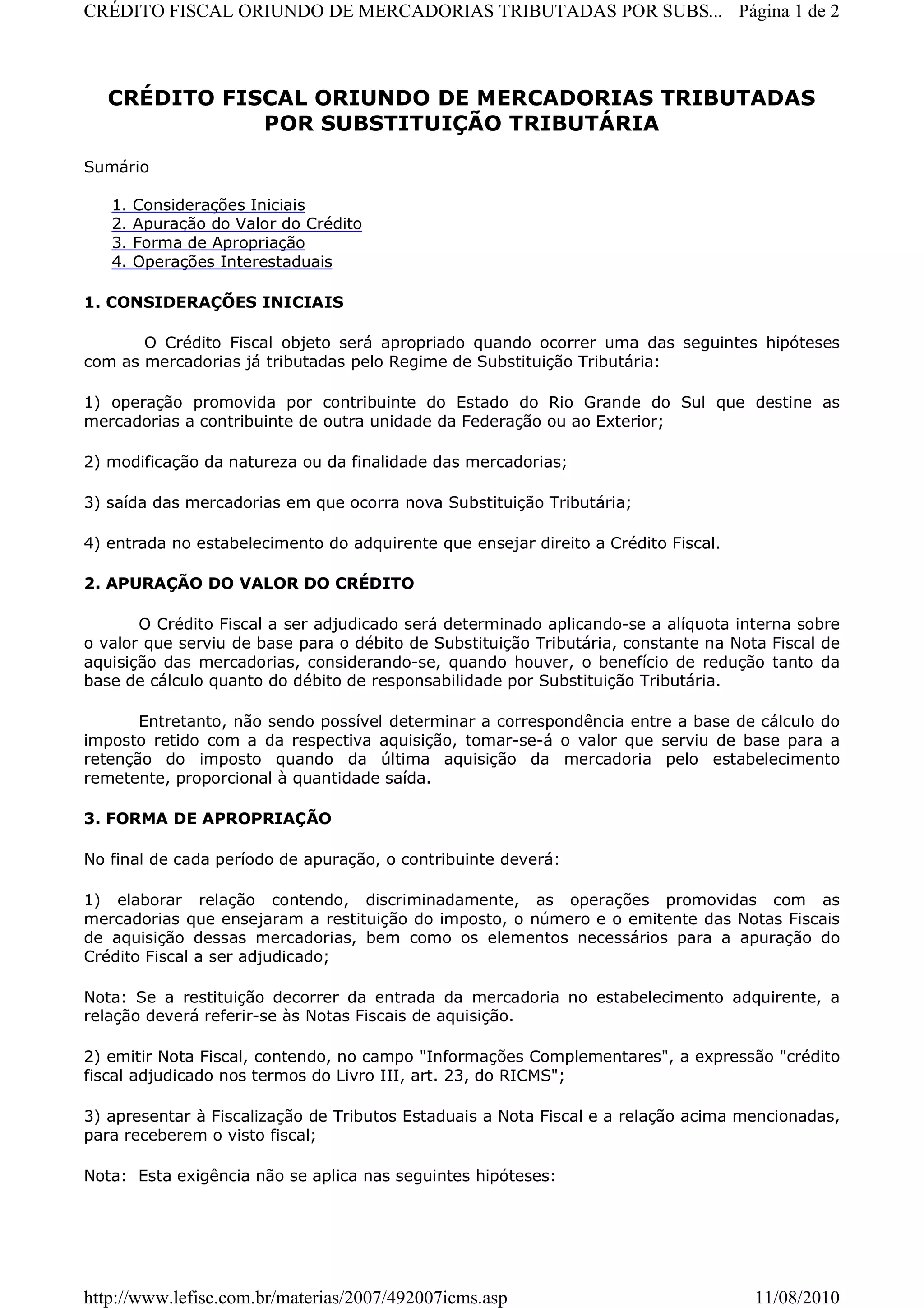

Este documento descreve as regras para apropriação de crédito fiscal originado de mercadorias tributadas pelo regime de substituição tributária no Estado do Rio Grande do Sul. Ele define como calcular o valor do crédito, as formas de apropriação e as regras específicas para operações interestaduais.